第6章海外金融機関の魅力

- プライベートポートフォリオサービス

-

資産運用のプロに、世界分散ポートフォリオ運用をお任せできるサービスを、誰もが受けることができれば素晴らしいことだと思いませんか。

しかも、ポートフォリオに組み入れられる海外ファンドの種類が多く、優秀なヘッジファンドもあれば言うことがありません。保有資産額が、数十万円から数千万円程度の一般投資家には、残念ながらこんな理想の金融サービスが用意されないのが日本の金融事情の現実なのです。

しかし、海外に目を向けて見ると、世界にはこのような理想的金融サービスがビックリするような敷居の低さで用意されたものがあるのです。

しかも世界一流の金融機関の提供サービスなので安心です。私はこのサービスを、『プライベートポートフォリオサービス』と呼んでいます。

プライベートという言葉は、「プライベートバンク」、「プライベートジェット」、「プライベートビーチ」、どれも良い響きですが、『あなただけの』とか『あなた向けの』というような意味に使われます。

あなた向けの世界分散ポートフォリオ運用を、プロにお任せできるサービスがプライベートポートフォリオサービスなのです。

このサービスは、一括型の場合は300万円程度から、積み立て型の場合は、なんと月数万円程度から受けられる敷居の低さが素晴らしいのです。

まさに庶民版プライベートバンクサービスなのです。

- 欧州の一流保険会社

-

プライベートポートフォリオサービスという一般向けの特別な資産運用サービスを提供している金融機関は、英国を中心としたヨーロッパの保険会社です。

日本に支店などを出していない保険会社が、ヨーロッパには多数存在しますが、そのほとんどが格付け機関から高い格付けを得ています。中でもスタンダードライフ、ハンサード、フレンズプロビデントなどの英国保険会社が 日本人の利用が増えているところです。

- 金融機関の信用は格付けで決めよう

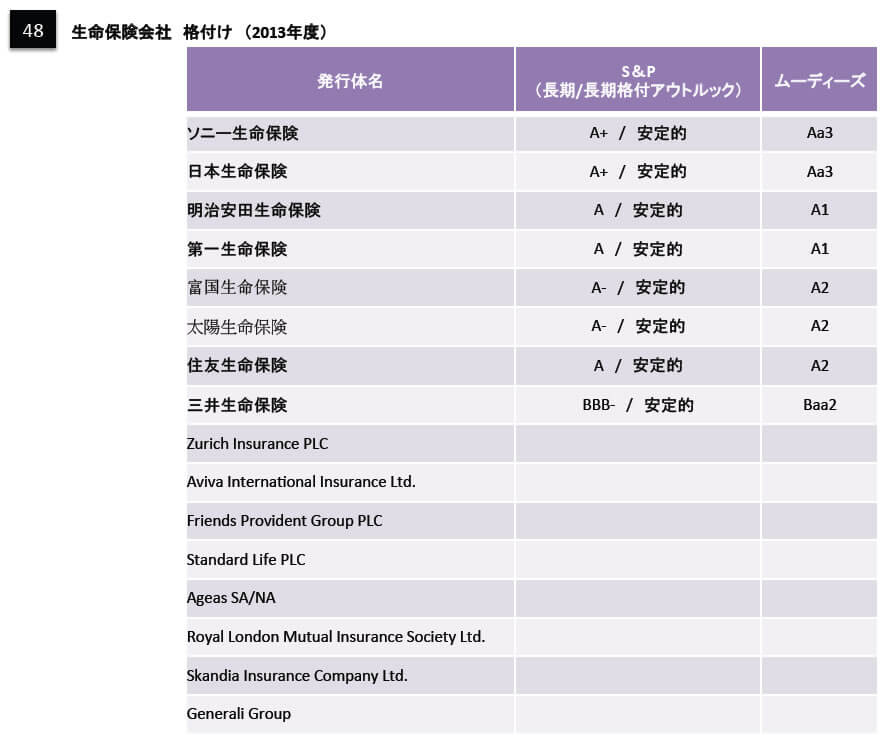

保険会社の格付けを見てみましょう。(図48参照)

スタンダード&プアーズやムーディーズというのは、世界の有名な格付け機関で、金融機関の財務内容を調査して格付けを発表しています。

格付けとはいわば金融機関の偏差値です。

金融機関が信用できるかどうかというのは、この『偏差値=格付け』によって判断するべきです。どういう訳か日本人は、独特の信用基準を持っている人が多くて驚かされます。

そういう方に「一番信用している金融機関は何処ですか」と聞くと、家から近い地方銀行や信用金庫だったりするのです。

そしてその理由を聞くと、「いつも見るから」、「よく聞くから」という答えなのです。

聞いた回数や見た回数で信用を決めるのは 大変危険です。その金融機関の財務内容が 極度に悪化したときは、見た回数や聞いた回数に関わらずに破綻します。

もちろん家からの距離も関係ありません。こんな基準で信用を決めているから ペイオフになるまで動かなかった人がいるのでしょう。

銀行が破綻したとき、預金のうち1,000万円を超える部分は保護されないというペイオフ制度は、ずいぶん前から施行されていることです。日本振興銀行の場合などは、破綻の前に経営者が逮捕されるなどの十分な前触れがあったにも関わらず、3,000万円や5,000万円などという大口定期預金を残していた人が結構いたことは本当に驚かされました。

1,000万円を超える部分は、どうやら80%がカットされることになるようですが、カットされた総額がいくらか皆さんご存知ですか。

10億円ですよ。なんと、10億円ものお金が、預金者の不注意で紙屑となったのです。

長い取引によって、すっかり信用麻痺を起していたのでしょうか。

これは金融機関だけでなく人間もそうなのですが、長い付き合いであればあるほど変化するものです。

昔良かったから、今これからもとは限らないんです。人間や一般の企業と異なり、金融機関は常に最新の格付けが発表されます。せっかく偏差値が公表されているのですから、それを見て常に信用チェックをするべきなのです。

日本に支店を出していない金融機関は、日本人には知名度がない所がほとんどです。

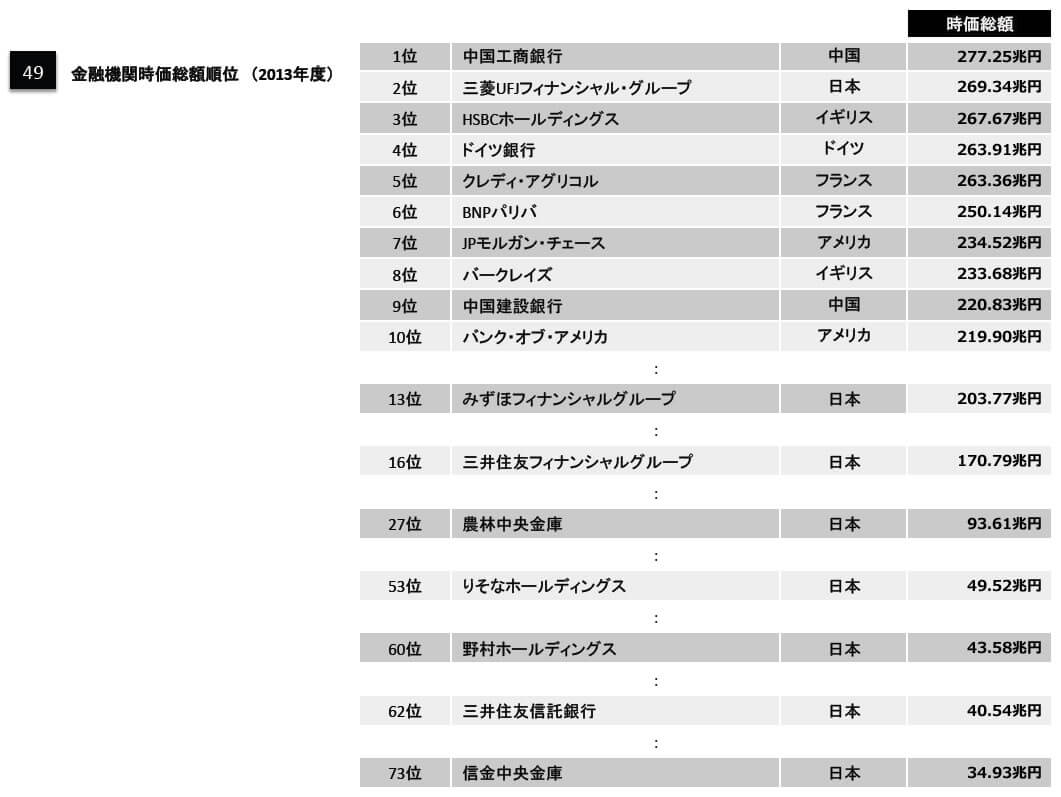

しかしながら、よく聞くよく見る金融機関よりも格付けが上という場合も多いのです。図49は、金融機関の時価総額ランキングです。(図49参照)

企業の時価総額というのは、株価×発行済み株式数で、その会社をすべて買い占めるにはいくら掛かるかということであり、企業の規模そのものです。

日本で一番規模の大きいのが、三菱東京UFJフィナンシャルですが、世界には日本人は知らないが規模はそれよりも大きな金融機関がこれだけあるのです。

家から近くの地方銀行よりも、大きな金融機関や格付けの高い金融機関は、それこそ世界には山ほど存在するでしょう。

- 保険会社の運用プランのしくみ

-

資産を預けてプロに運用を頼めるのが、欧州の保険会社のプライベートポートフォリオサービスです。

このプランには大きく二つのしくみがあります。① 一括で資産を預けて、運用してもらう一括投資型プラン。

② 毎月一定額を、預けていく積立投資型プランです。

資産をこれから作っていく人にとっては、当たり前に積立プランがお奨めですが、今ある資産を海外移転して運用したい方にも、私は積立プランをやはりお奨めします。

積立投資は、究極のリスクヘッジ法であり、私自身がやっているのも積立プランだからです。

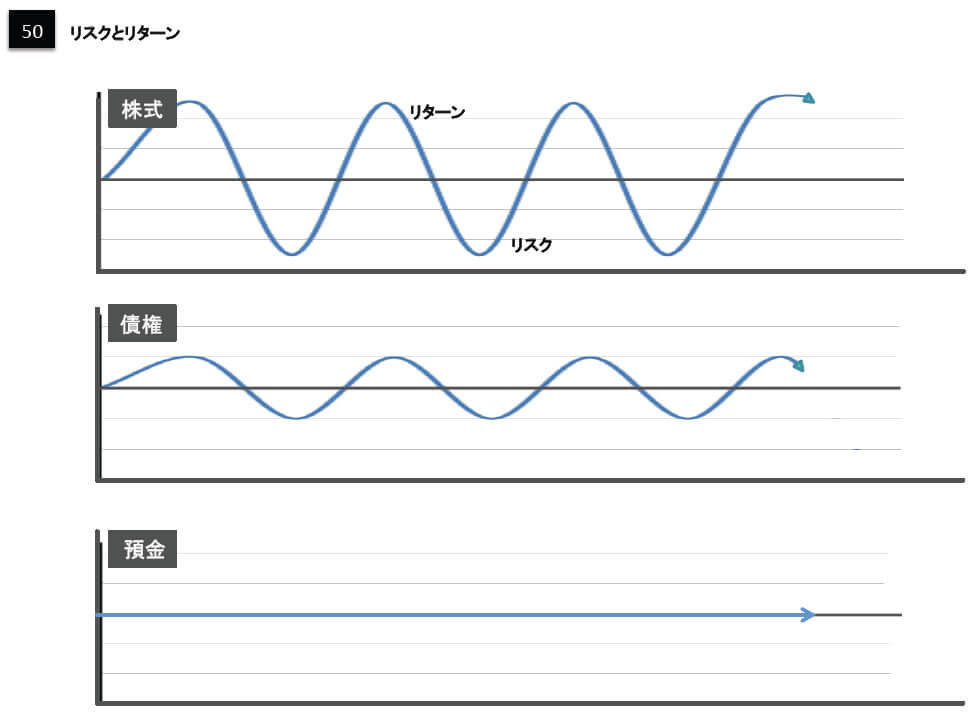

- リスクとリターン

投資には必ずリスクがあります。

リスクをコントロールする方法はいくつかあるのですが、基本は「分散」です。

世界分散ポートフォリオを組むのも、リスクをヘッジしてリターンを追求できる運用法として大変有効です。

積立投資が一括投資よりリスクコントロール面で優れているのは、買う時期の分散を行えることです。少し詳しく見ていきましょう。

まず、リスクとリターンに関する考え方を整理しましょう。

金融商品というものは、価格が変動します。

だから、買ったときより上がればリターン(利益)が得られるのです。

半面、買ったときよりも下がればリスク(損失)となります。(図50参照)まったく変動しないものどうでしょうか。損することはありませんが、リターンを得ることもありません。

ノーリスクはノーリターン、ローリスクはローリターン、ハイリスクはハイリターンが金融商品の基本性質です。

預金より債権、債権より株式が値動きが激しく、高利回りが期待できます。

- いかに安く買うことができるか

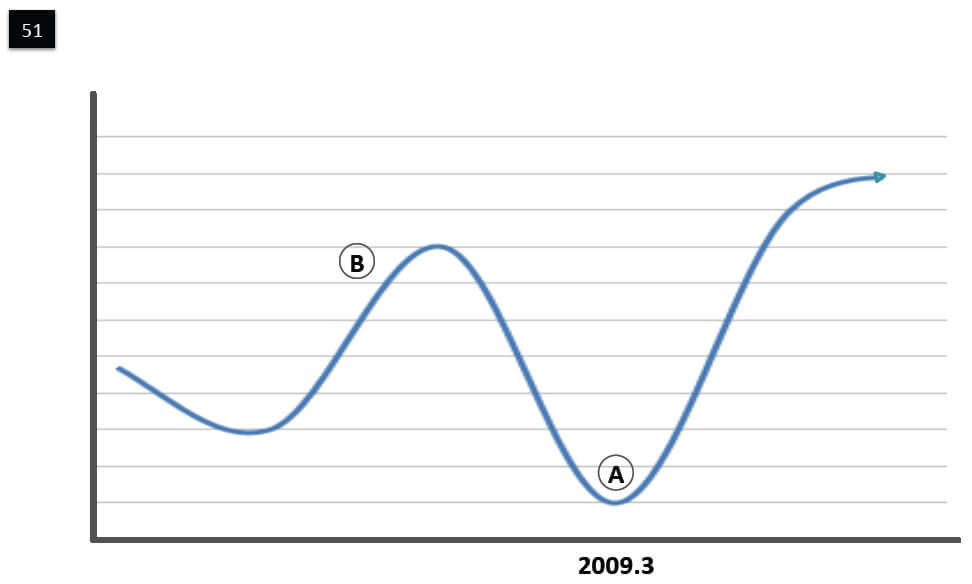

値動きの激しい金融商品が高いリターンを得られるのですが、買うタイミングを計るのが非常に難しくなります。(図51参照)

Aのポイントで買えば、大きな利益を得ることができます。

しかし、それは後からチャートを見ているから言えることです。2009年の3月が世界は底だったわけですが、それは後から振り返ってみて分かったことです。

そのときは、リーマンショックの半年後で、「世界の底が見えない」と言われていた時期でした。

日経平均も、「5,000円を割るのでは」とまで言われていました。

そんなときに買うのは、なかなか無謀に近い勇気が要ります。

大抵の人は、値が上がってきて「これから!!」というときに買います。Bのポイントです。

もちろんさらに上がることもありますが、買ったとたんに天井を打って急降下なんてこともあります。天井だと思えばまだ上がり、これからだと思えば天井で、今が底だと思って買えばさらに下落する。

このように買うタイミングを計るのは神業であり、とても人間にはできることではないのです。

投資で利益を上げるには『いかに安く買って、高く売るか』なのですが、「いつ買えば安く買えるか」なんて神様しか分からないことなのです。

- 人間が唯一できる安く買う方法

-

買うタイミングを計ることが不可能なのは、一回で全部買おうとするからです。投資したい金額を、すべて一度に投資せずに何回かに分けて買えばどうでしょうか。

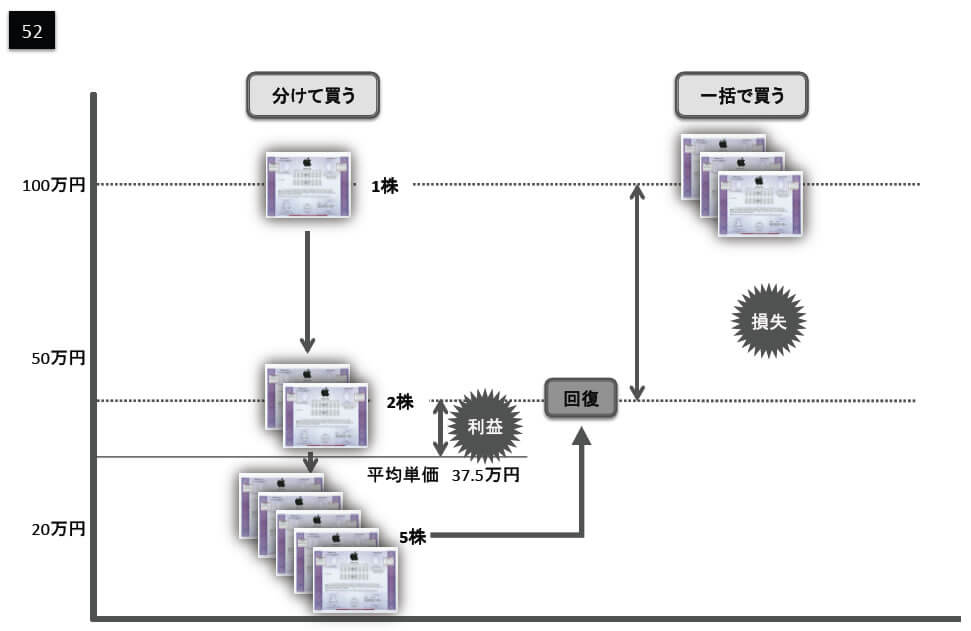

例えば300万円を、ある金融商品に投資するとして、一度に全部買わずに、「一回100万円ずつ買う」という方法を考えてみましょう。

(図52参照)当初1株100万円だったとします。100万円でまず1株買いました。

その後株価が上がればいいのですが、下がって半分の50万円になったとします。

ここで、第二段の買いを入れたとします。100万円で、今度は2株買うことになります。

追加購入後またまた下がり、さらに半分以下の20万円になりました。

第三弾の買いを100万円入れると、5株も買えることになります。ここで、300万円の資金で、今までに購入した1株の平均単価を計算してみましょう。

買った株数は、1+2+5で8株です。

300万円を8で割ると、1株の平均取得単価は37万5,000円ということになります。その後、株価は上がり始めて、1株50万円に回復しました。

ここで考えてみましょう。

当初にもし300万円を一括で投資していれば、1株100万円で全部買ったことになるので、現在大損失ということになります。

マイナス150万円です。しかし、3回に分けた場合は、平均37万5,000円で買ったのですから、すでにプラスリターンとなっているのです。

このように、買う時期を分散することで、価格の変動リスクを吸収でき、安く買うということができるのです。

この方法を応用して、長期に渡って毎月購入していくのが『積立投資』という投資法なのです。

- 究極のリスクヘッジ法

積立投資は、非常にリスクの少ない投資法として欧米では広く知られています。

毎月の投資金額(購入金額)を固定して積み立てる方法を、『ドルコスト平均法』と言います。

元々、ドルを安く調達するために編み出された方法なので、この名前がついています。金を積み立てても、株を積み立てても、株コスト平均法とは言わない訳です。

ドルコスト平均法は、究極のリスクヘッジ法とも言うべきスゴイ発明です。毎月、一定金額を購入するということが、どれだけリスクを回避して利益を得ることができるかを、いくつかの例で検証してみましょう。

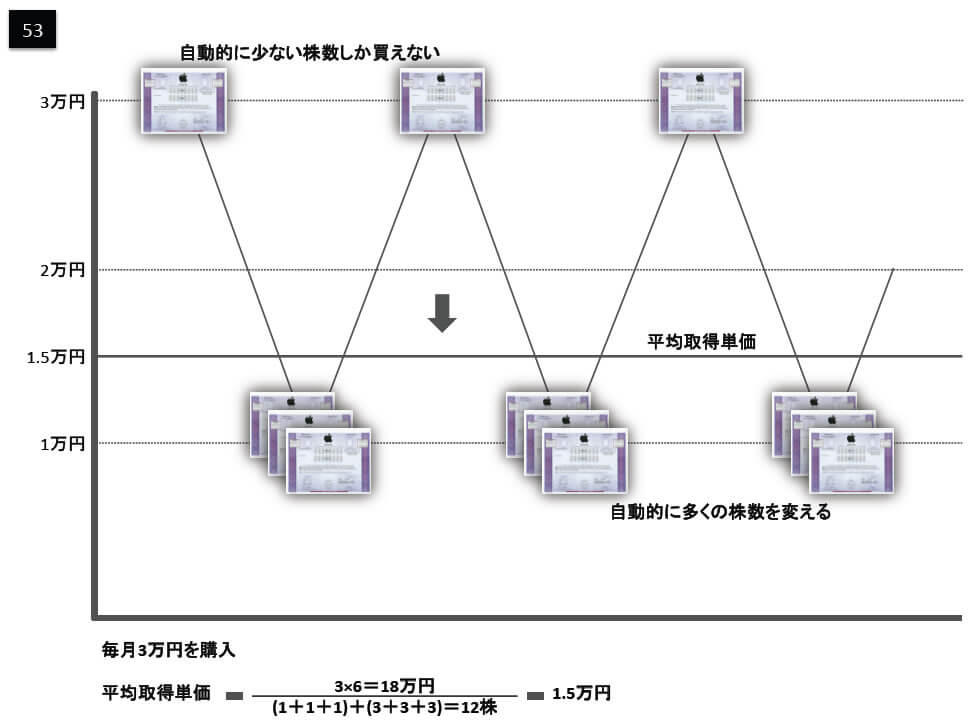

一月目は、一株3万円だった株価が、翌月には1万円に下落しました。

その翌月には3万円に回復し、また1万円に下落してというように規則的に変動する株式があったとします。(図53参照)

こういう変動の仕方をボックス相場と言うのですが、この株を毎月3万円、6ヶ月間買ったとします。

そして、単価2万円でこの株を全部売却したときのリターンは何%か考えてみましょう。3万円で3回、1万円で3回買っていますので、平均値はど真ん中の2万円と短絡的に考える方が多いでしょう。

もし毎月1株ずつ買っていれば、間違いなく平均取得単価は2万円です。

しかしながら、ドルコスト平均法という積立法は、買う株数を固定するのではなく、購入金額を固定します。

そうすると次のように平均単価を下げることになるのです。株価3万円の時に3万円買うと1株しか買えませんが、1万円に下落した局面では3株ずつ拾うことができるのです。

このように購入金額を固定することによって、安いときにたくさん買うことができ、高い時にはあまり買わなくて済みます。

そうすると、平均取得単価はど真ん中よりも下になって当然ですよね。数字で検証すると、総投資金額は3万円×6=18万円。

これを購入株数12株で割ると、平均取得単価はなんと1万5,000円だったのです。投資の極意は、いかに安く買うかということです。

一定金額を積立投資するドルコスト平均法は、人間が金融商品を安く買うことができる唯一の投資法なのです。1万5,000円で取得した株を、ど真ん中の2万円で売却すると、実に33%の利益を半年間で得たことになるので年換算利回り(年リターン)は66%ということになります。右肩上がりの相場でなくても金額を固定して購入を続けると、ど真ん中で売ってもこんなに高い利益を出すことができるのです。

そして、積立期間をもっと長くすると、平均単価をもっと下げることができるのです。

長期の積立投資はまさに究極のリスクヘッジ法なのです。

- 一括投資は、ハイリスクハイリターン

-

一定金額を長期に渡って購入し続ける方法は、リスクを抑えてリターンを追求できる投資法です。

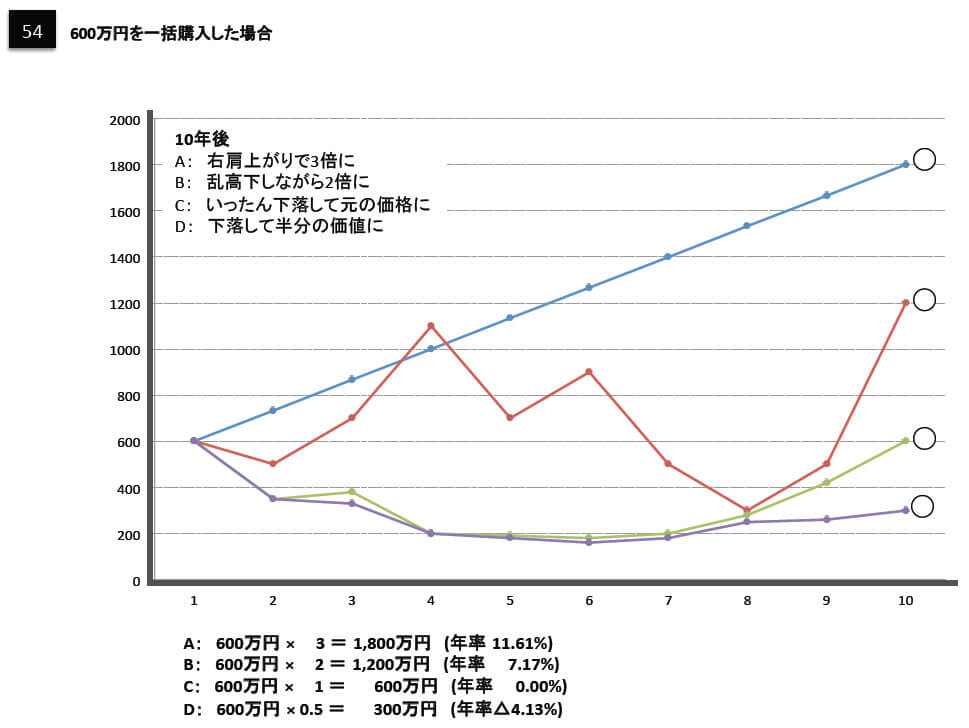

10年間という長期スパンで見てみましょう。(図54参照)

Aファンドは、順調に右肩上がりで10年後には3倍になりました。

Bファンドは、乱高下しながら2倍になりました。

CファンドとDファンドは大きく下落して10年後になんとか、Cファンドは元の価格に、Dファンドはやっと半分まで回復しました。まずは、これらの4つのファンドに、それぞれ600万円を一括で投資した場合の10年後の資産額と年リターンを見てみましょう。

Aは、1,800万円の資産額となり、10年間11.61%で複利運用された計算になります。

Bは 1,200万円となり、平均利回りは7.17%です。

Cは、元に戻っただけなので利回りはゼロ。

Dは資産が300万円に半減してしまい、マイナスの利回りとなります。

このように最終結果だけですべてが決まり、資産が半分になってしまう場合もあるなどリスクが高いのが一括投資の特徴です。

- 積立投資はローリスクミドルリターン

-

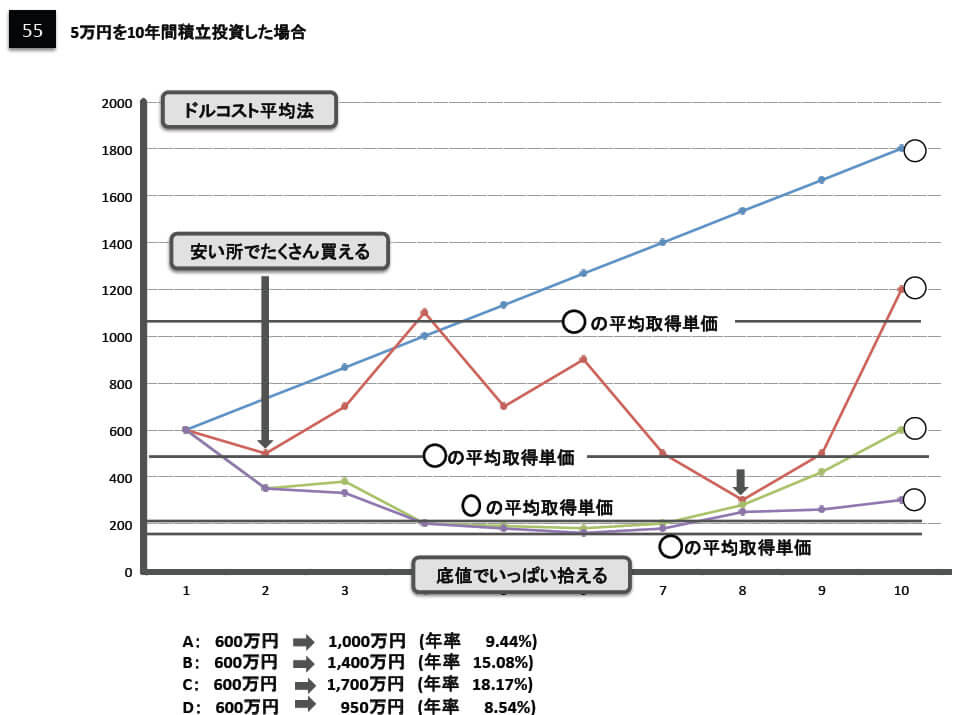

600万円を毎月5万円、10年間(120回)積立投資した場合を見てみましょう。(図55参照)

10年後に形成される資産額が最も大きく、利回りが最も高いファンドはどれになると思いますか。驚くべきことにAファンドよりもBファンド、BファンドよりもCファンドのほうが資産が殖えるということになります。これが金額を固定して積み立てるドルコスト平均法の真骨頂なのです。

Aは上がっていっているところを常に買い付けることになるので、平均取得単価は元の価格(元値)よりもかなり高くなります。

だから、3倍ではなく1,000万円にしかならないのです。利回りも一括投資よりも落ちて9.44%となります。これに対してBは下がっている局面で多くのファンド数を拾えるのです。

半分になると、倍のファンド数を自動的に買い付けられることになるので、平均取得単価はおのずと元値よりも低くなります。元値よりも低い単価のものが元値の倍になるのですから、倍以上の1,400万円になって当たり前なのです。

利回りも一括投資の場合よりも遥かに高い15.08%となります。そしてCですが、大きく下落していますので底値でかなり多くのファンド数を拾えたことになります。

価格が6分の1になった局面では、実に6倍の数買えている訳です。

こうなると平均取得単価は当初の価格の3分の1程度に下がるのです。

それが元値に戻れば3倍近い1,700万円になるのもうなずけます。

利回りはなんと18.17% です。Cファンドが最も資産を殖やしてくれるファンドなのには驚きでしょう。もう一つ驚きなのがDです。Dは積み立てた場合はマイナスにはなりません。

平均取得単価が3分の1ぐらいのものが2分の1に上がったと分析すればプラスリターンにも納得できるでしょう。

利回りは8.54%で資産額は950万円。これはAと50万円しか変わらない結果なのです。4本のファンドともプラスリターンであり、積立投資はリスクの低い投資法ということがお分かりいただけたと思います。

最も注目すべきはDの結果です。これがここ数年の世界の株価の動きに近いからです。

2007年までは世界は好調でした。ところが、金融危機によって世界の株式は大幅に下落し、その後ようやく高値の半分ぐらいに回復したのです。

2006年や2007年に投資をした人は、今でもかなりの含み損があると思います。

そのころに銀行や証券会社に投資信託を買わされた人は、実際に全国に多くいらっしゃいます。

その商品が悪いのではなく、『一括で投資したことがハイリスクだった』のです。

その時から同じ投資信託を積立で買っていれば、今頃は資産が殖えてホクホクだったのですから。Aファンドのように一本調子で上がる場合は、一括投資のほうが利回りは高くなります。

ですから積立投資は、ハイリターンとはなりません。

しかし、実際のファンドは、B、C、Dのように乱高下するものなのです。これらの場合、いずれも積立投資のほうが優れたリターンを生み出しています。

まさに、積立投資はローリスクミドルリターンという、リスクを見事にコントロールした究極の投資運用法なのです。

- 欧州保険会社の変額年金プランで資産運用

ヨーロッパの保険会社の提供する『プライベートポートフォリオサービス』は、プロがお任せで運用してくれる変額年金プランです。

世界の株式や、債券、金、原油などのファンドに加えて、ヘッジファンドも組み入れてプロが適切なポートフォリオを組んでくれます。

プロが分散して運用することでも、リスクヘッジは行われているのですが、さらにリスクは抑えたほうがいいと思います。

この考えから私は一括でこのプランに投資することはあまりお奨めしないのです。では、「数百万円から数千万円の資産を運用したい」、「日本というカントリーリスクから、資産を疎開させたい」という人は、どうすればいいのでしょうか。

運用したい資産を、5年ぐらいかけてこのプランに積立投資することをお奨めします。

運用したい資産、海外に移転したい資産を、60回に分けて積立投資するのです。

そうすると、ドルコスト平均法によって、価格変動リスクや為替変動リスクなどのリスクが、ほとんどなくなるぐらいに回避できるでしょう。

このローリスクミドルリターンの運用が最も理にかなっているでしょう。しかもこの年金プランは、積立を行う期間よりも長く運用してもらうことができるのです。

積み立てる期間を5年間にして、運用は最長25年間続けてもらうことも可能です。

さらに、運用期間中も資産の一部を受け取ることができるのです。

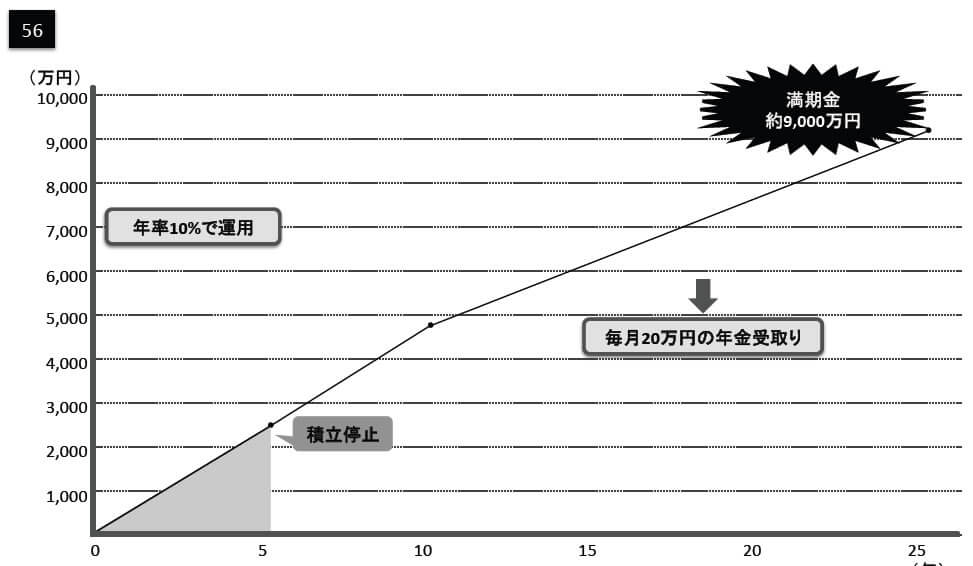

必要に応じて単発で取り崩すこともできますし、毎月一定金額を年金的に受け取ることも可能です。運用したい1,500万円の資産を、毎月25万円ずつ5年間積み立てて、その後も運用をプロにやってもらえる。(図56参照)

そして11年目から、毎月20万円を年金的に受け取っていく、などという使い方ができるのです。

平均年利回りが10%で運用されれば、25年後の満期金は約9,000万円になります。

まさに、理想の自分年金プランです。

- 財産形成活動

これから資産を作りたいと思われる比較的若い方々も、このプランを活用することで財産の形成が加速することでしょう。

就活、婚活の次には財活。

財産をつくる活動に取り組みたい方は多いはずです。

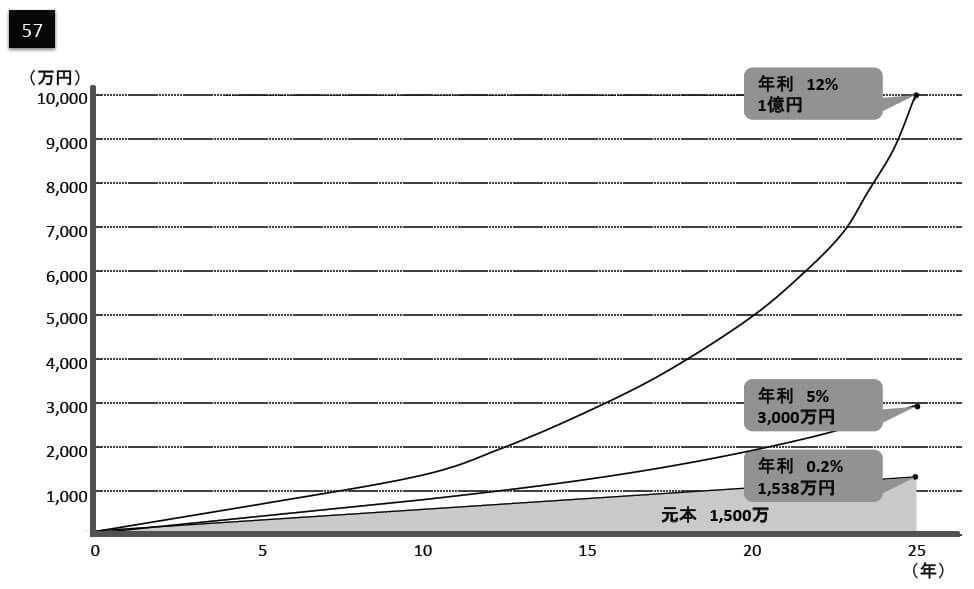

しかし、この日本国内で考えると余りにも利率が低すぎて、お金を貯めてもまったく殖えません。毎月5万円を、25年間積み立てると、元本1,500万円を貯蓄できます。

これを日本の銀行の積立預金で行うと、1,538万円になります(利率0.2%)。これでは効率が悪すぎます。

昔は利率5%ぐらいだったので、3,000万円と倍になったのですが。財活をアクティブに行うには、積立をしながら運用をする必要があります。

欧州保険会社の変額年金プランで積み立てて、運用利回りが12%を上回ると、25年後の形成資産も1億円になります。

このぐらいの夢があれば、積立を続ける意思も保てるでしょう。(図57参照)

少子高齢化、人口問題が解決する方向すら見えないのですから、日本の年金制度はもう崩壊していると見切ったほうが財活に励もうという気になれると思います。日本の現役世代の方々にこそ、『自分年金プラン』は必要不可欠なのです。

- 海外投資の法令 1 (外為法の改正)

-

1998年金融ビッグバンがあり、このときに外国為替及び外国貿易法(外為法)が改正されました。

それまでは、実質的に禁止されていた海外との取引が完全に自由化されました。改正された背景には、外圧などさまざまな要因がありますが、「法律を作る側の人間のために行われた」と言う説もあります。

つまりは、政治家や官僚が、自己の資産のキャピタルフライト(海外移転)を合法化するためではないかということです。そういえば、日本の財政危機が叫ばれだしたのは、橋本政権下のちょうどこの頃です。

日本丸が沈む気配を感じた乗組員が、真っ先に救命ボートを確保に動きたかったのでしょうか。この時の改正によって、私たち日本に住む人間も外国の銀行に口座を開設して預金したり、ヨーロッパの保険会社の年金プランに加入したりということが自由にできることになったのです。

10年以上も前から、いち早く資産の一部の海外移転をやっている人がいたのです。官僚はとっくに完了していると言ったところでしょうか。

- 海外投資の法令 2 (保険業法186条)

-

海外の金融機関と取引するのは改正外為法の元では自由なのですが、一方で海外の保険会社と保険契約をすることだけは、保険業法の第186条で実質禁止されています。

日本に居住している人は、外国の生命保険(死亡保険)、損害保険(自動車保険、火災保険など)、医療保険などの保険商品に加入することは認められていないのです。まずは何故この法律があるのかの背景を考えてみましょう。

例えば、同じ死亡保障の保険に加入するときの掛け金は、全世界同じではありません。

香港やカナダなどで入ると、実は保険料が半分から4分の1になる場合があるのです。

このことは広く知られていないのですが、もしも知ったらどうでしょうか。

みんな海外に行って安い保険に入りたいとなってしまいますよね。

それを認めると、日本の保険会社はいずれ成り立たなくなってしまいます。

だから実質禁止とされているのです。つまりは国民のための法律ではなく、保険会社のための法律なのです。

もっと突っ込むと、そこを天下り先にしている人たちのためです。

日本には、こういう官僚法とでもいうべき法律が結構あるのではないでしょうか。

健康食品の効能効果を謳うことを薬事法で禁じているのも製薬会社のためと思われます。

そして大企業を保護するのは、そもそも官僚のためと勘ぐりたくなるのは私だけでしょうか。

とにかく、保険だけは海外のものに入るのは認められないのです。たとえ海外に行っても宇宙で入っても駄目なのです。

この法律で重要なことはもう一つあります。

それは、「保険商品の加入が禁止なのであって、保険会社と契約することが禁止されているのではない」ということです。

魚屋で売っているものが、魚だけと限らないように、保険会社で扱っているものも保険商品とは限りません。例えば、日本の保険会社で401K(確定拠出年金)という商品を扱っています。

これは、死亡保障などの保険はまったく付いていない、純粋な投資(資産運用)商品です。同じように欧州の保険会社の変額年金プランも、基本的に保険商品ではなく投資商品です。

特に、一部の英国保険会社が、日本の保険業法完全クリアのために開発した年金プランは、完全なる投資商品です。そこに保険機能はまったくない満期償還の資産運用商品なのです。

- 日本の変額年金保険との違い

-

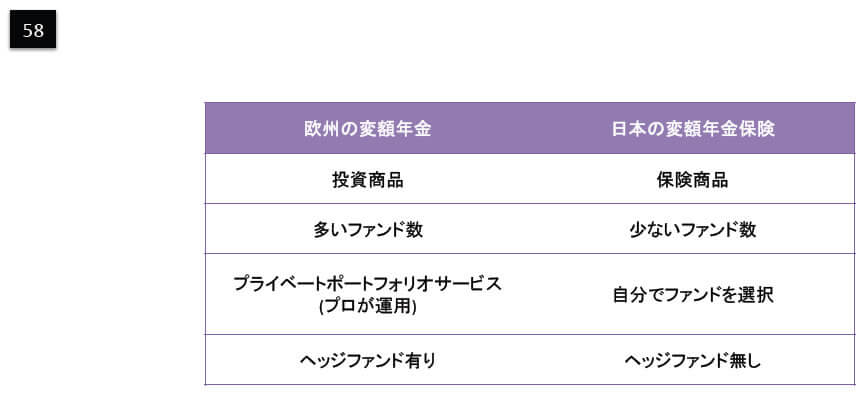

ヨーロッパ保険会社の変額年金プランは、日本の保険会社の変額年金保険と以下の点が異なります。

まず、日本の保険会社の変額年金保険は、その名のとおり死亡保障が付いている保険商品です。

一方、欧州保険会社の年金プランは投資(資産運用)商品です。

また、日本のものは運用に選択できるファンド数がそんなに多くありませんが、ヨーロッパのものは100種類や200種類以上ものファンドが用意されています。

欧州保険会社の変額年金プランは、「プライベートポートフォリオサービス」というプロにポートフォリオ運用をお任せできるシステムですが、日本のものにはそのような仕組みはありません。日本の変額年金保険においては、日本の株式市場で運用することを営業マンに奨められることが多かったのです。

日本は人口の減る国です。人口減少国の株が長期的に上がるわけがないのに、日本株を積み立てるのは愚の骨頂としか言いようがありません。

ドルコスト平均法といえどもさすがに永遠に下がる相場には無力なのですから。欧州変額年金の運用マネージャーは、人口の増える国の株式などを中心にポートフォリオを組みます。

人口減少国日本の株式は組み入れないプロがほとんどなのです。さらに、欧州の保険会社の中には運用ファンドに優秀なヘッジファンドを持っている場合もあります。

ヘッジファンドを運用に組み入れられる日本の変額年金保険は存在しません。

以上のように、資産を運用して殖やすという点においての違いは歴然なのです。(図58参照)

- 海外投資と税金

-

私たち、日本に居住している人間は、世界中何処で得た所得にも、日本での納税義務があります。

また、世界中の何処に置いてある資産も、贈与税 ・ 相続税などの資産税の対象です。

「海外で得た所得には税金が掛からない」とか、「海外の資産には相続税が掛からない」などという誤解をしている人がいますが、きちんと申告及び納税をしなければ、知っていても知らなくてもそれは脱税です。確定した利益(所得)には日本での納税義務があります。

いつが利益の確定かというと、得る利益の種類によって異なります。

まず、預金や債券の利息については受け取った時です。

ここは間違えやすいところなのですが、たとえ海外で受け取っても受け取った時が利益確定となり納税義務が発生します。

日本に入れなければ利益確定とならないという間違った知識を投資家に教えている業者がいますが、それはとんでもない曲解です。株式やファンドに関しては、売却時が利益確定時点です。もちろん海外で売却しても同じです。

一方、含み益はどんなに膨らんでいても確定利益ではないので納税義務はありません。

保険会社の年金プランで資産を運用しているだけならば、含み益なのでその間の税金は掛かりません。しかし、満期金を受け取ったり一部を取り崩したりするときは、利益確定となって納税義務が生じます。

当たり前ですが、海外の銀行で受け取ってもその時点で利益確定です。要するに、税金については日本の金融機関で運用しようが、海外の金融機関で運用しようが、まったく同じ義務ということです。

違いは、日本では金融機関が源泉徴収などをしてくれて、自分で申告しなくてもいい場合が多いですが、海外の金融機関は日本の制度に合わせてくれないということです。

したがって、自分ですべてを計算して申告納税しなければなりません。

特に積立で海外年金に加入した場合は、毎月の引き落としの明細を保存しておかないと正確な投資元本を算出できないので注意が必要です。以上のように、世界中何処で運用しても、日本居住者は日本で納税義務があります。

そして、それを実行するかどうかは、個々人に委ねられることになるのです。

- 海外投資と預金封鎖

-

日本がもしも破産して預金封鎖が実行されたときには、日本中の金融機関が応じざるを得ません。

海外の金融機関の日本の支店ももちろんですが、外国人の預金なども封鎖されます。一方、海外の金融機関の海外の支店は、日本の預金封鎖には応じる義務がありません。

もちろん、そこにある日本人の預金なども封鎖されるはずがありません。

これには金融当局が把握しているかどうかはまったく関係がないことです。

預金封鎖は金融機関単位で行われるからです。個々人には権限がありません。

これに対して、海外の金融機関で得た利益や将来導入されるかもしれない財産税を申告納税するかどうかは、個々人が決めることです。海外投資を、将来の財産税を逃れるためという理由で奨めている業者があるようですが、これは脱税幇助行為であり、それに乗って将来申告納税しない人も、脱税として国税当局に追及されるおそれがあります。

こういう業者は、「海外にこっそり持って行こう」や「隠そう」とか、海外送金すると「ばれる」とか「足が付く」というような表現をしてきます。

こんな表現を使う人には要注意です。

これは資産隠しという脱税行為を奨められているのですから。海外の金融機関は、金融機関単位で外国の預金封鎖には応じなかった歴史があります。

預金封鎖対策を奨められているのならば、まったく隠す必要がないのです。堂々と海外には銀行から送金しましょう。

「100万円以上送金すると、金融当局や税務当局に把握される」と言う人もいますが、把握されることに何の問題があると言うのでしょうか。

預金封鎖は個々の口座ごとに行われるのではないのですから。

もっとも、そのお金が麻薬を売って稼いだような黒いマネーなら話は別ですが。改正外為法で海外での資産運用は認められているのですから、堂々と胸張って行いましょう。

- オフショアに対する誤解

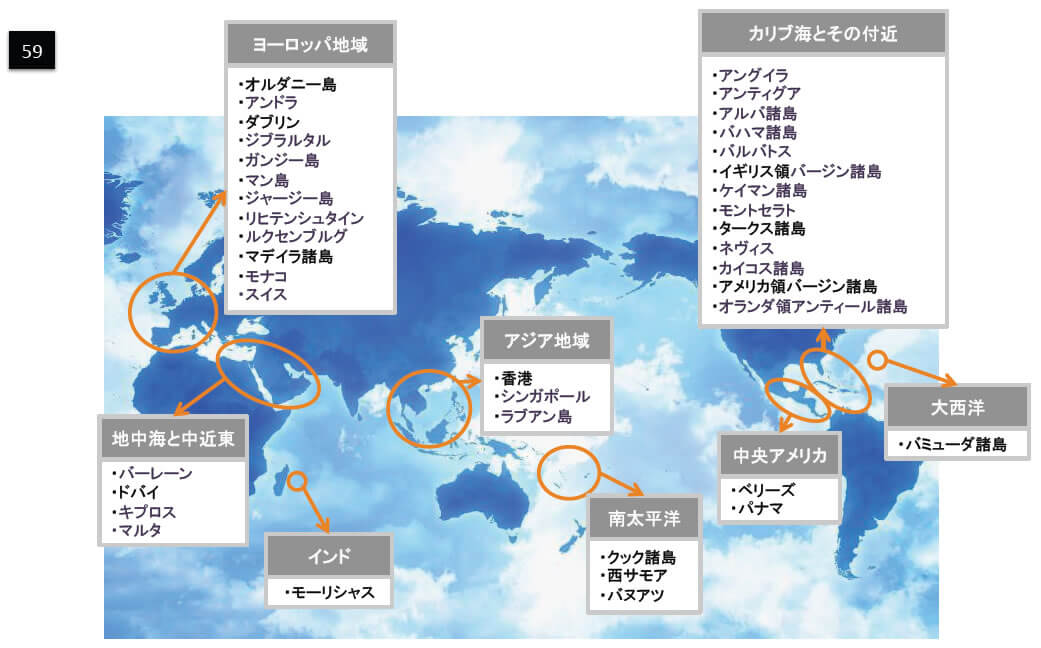

世界には投資に対する税金が掛からない地域や国があり、オフショア又はタックスヘイブン(租税回避地)と呼ばれています。

世界にはこれだけのオフショア地区があり、日本から最も近いのが香港です。(図59参照)このオフショアに対しても、大きな誤解があります。

そこに住んでいる人や法人が非課税なのであって、そこの金融機関に資産を預けて運用しても、あなたが日本に住んでいる限りは確定利益には日本で申告納税義務があるのです。では、オフショア地区に居住しない限り私たちはオフショアの恩恵を受けられないのでしょうか。

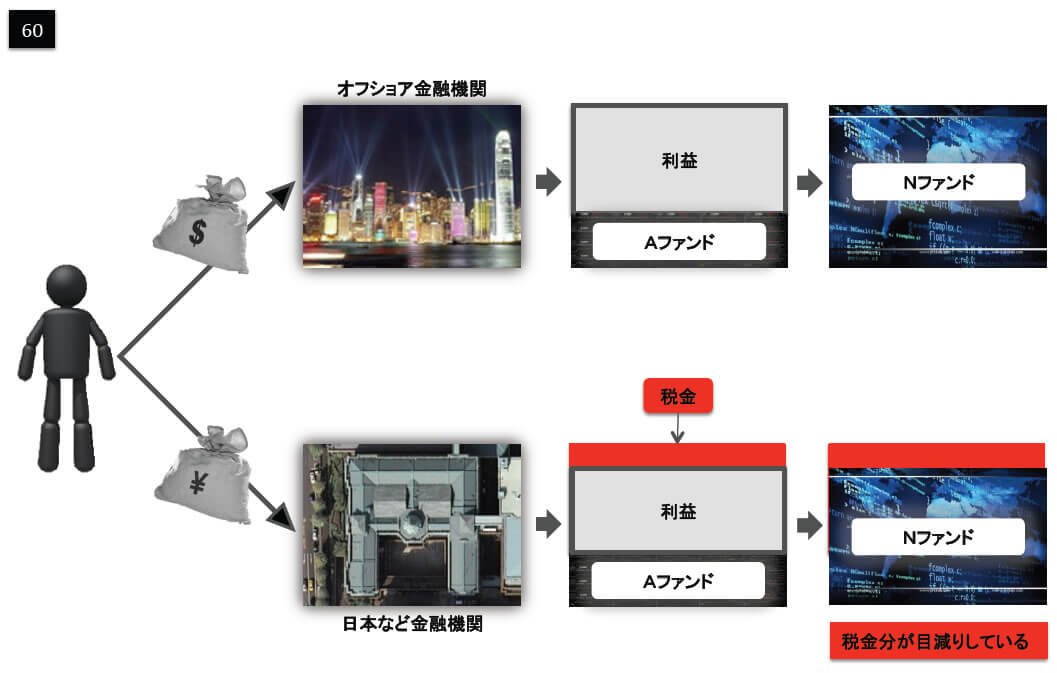

そんなことはありません。プライベートポートフォリオサービスという年金プランが高い利回りを確保するためには、オフショアの仕組みが不可欠なのです。

欧州保険会社の変額年金プランに加入した場合、私たちは保険会社にお金を預けます。

そしてその資金は、保険会社名でプロの選んだ複数のファンドに分散投資されます。

ファンドの中でAファンドが大きく値上がりしたので、売却してNファンドにスイッチングしたとします。

プロに運用をお任せした場合、このような銘柄入れ替えが頻繁に行われます。このとき、ファンドの売却によって金融機関は利益を得ています。

もしもその金融機関がオフショアになかったら、スイッチングのたびごとに税金分の目減りが起こります。

しかし、オフショアにあれば、その金融機関が非課税なので、売却金額全部を目減りすることなく次のファンドに投資できるのです。(図60参照)これがオフショアの金融機関で資産を運用する最大のメリットであり、長い期間資産を運用すれば雲泥の差がつくことになるのです。

ファンド運用会社や金融機関の運用部門などがオフショアに置かれるのは、この特性を生かして運用効率を上げるためであることは言うまでもありません。

- コンプライアンス重視

お客様優先の業者とのお付き合いを -

私たち日本国民は、海外金融機関との取引をする際には、海外の金融機関や海外の代理店と直接取引をしなければなりません。

これは海外では承認されているが、日本未承認の医薬品や健康食品を個人輸入することに大変似ています。例えば、タミフルという抗生剤がありますが、個人が海外の業者から直接輸入することに問題がありません。

また、個人輸入代行業者のサービスを受けても構いません。同じように、海外の金融機関や、その代理店を紹介してくれるサービスを受けること自体には問題はありません。

このような業者は、紹介業者とかエージェントなどと呼ばれ、日本にも多数存在しております。

その中でも「法令を遵守して、投資家のことを本当に考えてくれる業者にめぐり会って欲しい」と心から思いますし、悪質な業者とは一刻も早く手を切っていただきたいと願うばかりです。まず、良心的な業者は、金融商品のリスクについても包み隠さずにきちんと説明してくれるはずです。

「この商品のリスクについて説明します。」というような説明がまったくなかったら、それは悪徳業者と判断して間違いないと思います。次に良心的なエージェントは、しっかりとした海外の代理店を紹介してくれるはずです。

日本人スタッフが複数いて、何でも日本語で対応してくれ、メールや電話で直接投資家にコンタクトを取ってくれる海外代理店が海外投資には不可欠です。

運用成績をホームページでみることができたり、日本に来て運用報告会を開いたり、といったサービスまで行ってくれる海外代理店なら申し分ありません。

そういう代理店を紹介してくれるエージェントなら安心できるでしょう。一方、売りっぱなしで何のアフターサービスもない酷い海外代理店も存在し、そんな所を紹介するとんでもないエージェントもいますのでご注意ください。

また、コンサルタント料とか翻訳料、サポート料などと称して数万円以上もの代金を取ろうとする業者が存在しますが注意が必要です。投資に関するアドバイス(助言)を有料で行ってもいいのは、『投資助言代理業』の登録をしている業者だけなのです。

ですから、代金を取ろうとする業者に、もし出会ったら必ず投資助言業の登録の有無を問いただしてください。

無登録の場合は無登録助言となって、金融商品取引法に触れますのでさっさと退散しましょう。海外の銀行に口座を開設するようなサービスを受けるときも、悪徳業者に引っかからないように注意しましょう。

海外に自分で行って、英語が堪能であれば海外銀行口座は誰の助けもなく開くことができます。ところが多くの日本人は英語が苦手であったり、海外に出かけることも自由にはできなかったりするものです。

そこで、できない部分を業者に補ってもらうためにサポートを受けるのですが、それがどの部分を補うものなのかと、その金額が妥当なのかを考えるようにしましょう。

代金の根拠を説明してくれるところが良心的と言えるでしょう。そして、これも海外投資のアドバイス料とも取れるので、やはり投資助言代理業の登録業者を選んだほうが良いでしょう。

金融庁にきちんと登録している業者は本気で投資家のサポートをしようとする姿勢が見えているのですから。

海外投資において皆様が優れた金融機関、親切な海外代理店、良心的なエージェントと出会われて選ばれることを心から願っております。