第3章このままいくと国家が破産してしまう

- リーマンショックによる予期せぬ円高

-

アメリカが金融危機の処方箋として行った政策は、ドルを安く誘導することでした。日本などからの輸出競争力を下げて、自国の企業を保護するには実に理にかなった方法です。

自国通貨を安くすれば、他国の輸入製品をブロックして自国企業の製品が売れるように出来るのに加えて、自国の輸出を拡大することもできるからです。(図19参照)

米国だけでなく、ヨーロッパ諸国も自国通貨安政策を取りました。

それどころか、世界中の国々が大きく金融緩和をしたことによって、通貨安競争のようになってしまいました。リーマンショックの時に、先進国で唯一まったく金融緩和を行わなかったのが日本です。

その理由は後述しますが、そのせいで日本円だけが相対的に上がる『円の独歩高』を招いたのです。

- 日本はアメリカの財布、日本国民は日本国家の財布

-

米国では自動車大手のGM(ゼネラルモーターズ/General Motors Corporation)が倒産の危機となり、株式市場から退場となりました。ところが、リーマンショックから約2年後の2010年11月に、見事に再上場を果たしました。

この間、ドル安政策によって日本車を排除して、さらにトヨタ叩きまで敢行する徹底した支援があったことは言うまでもありません。一方、日本はこの2年間、予期せぬ円高によってトヨタを代表とする輸出産業は大打撃を食らい、製造業のほとんどが衰退してしまいました。

派遣切りから正社員の解雇まで、日本中で大リストラが敢行されたのは記憶に新しいところです。

リーマンショックからの約2年間で、米国経済は回復の兆しを見せ、ニューヨーク株式市場の株価指数はリーマンショック以前に値を戻しました。

日本だけが円高によって株式市場も低迷したままです。もうお分かりですね。世界金融危機のときに日本が金融緩和をしなかった、正確には出来なかった理由を。

そうです。アメリカからの圧力で円高ドル安を飲まされていたのでしょう。この2年間アメリカは日本を犠牲にして立ち直ったと言えます。

敗戦国日本はアメリカには逆らえず、戦争をするとなるとお金を出させられ、米国の住宅バブルのつけまで払わされたのです。まさに、アメリカにとって日本は財布感覚なのでしょう。そしてその日本国家も、自由に使える実に都合のいい財布を持っています。国民の金融資産です。

まさに弱肉強食。金融の食物連鎖と言えましょう。

- 格差の拡大は小泉構造改革のせいではない

予期せぬ円高は1ドル80円まで進みました。

一時的には、もう一段の円高になるかもしれません。

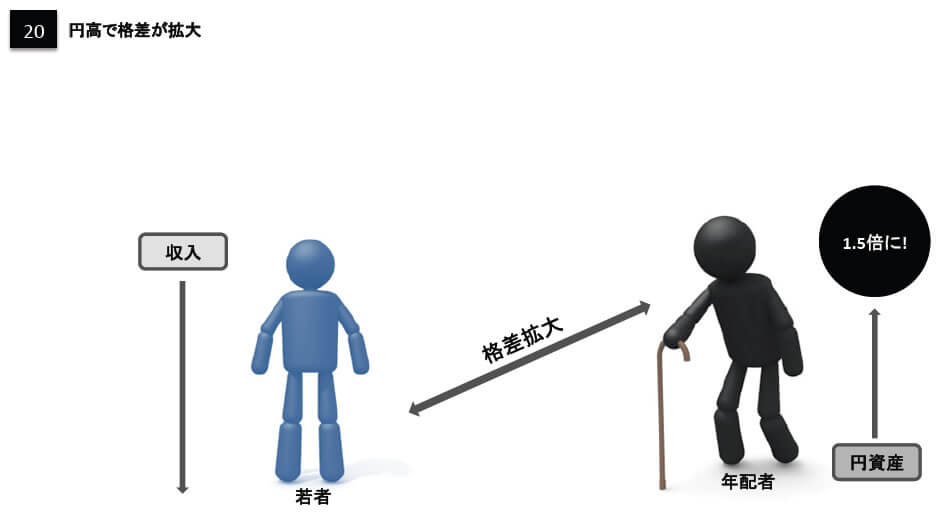

この円高で『損した』人と、『得した』人を考えてみましょう。『損した』人は就労者です。

リストラされたり、再就職できなかった人もいますが、多くの就労者が給料ダウンしたことでしょう。

20代から50代までの就労者が、収入減という目にあったのです。一方『得した』人は誰でしょう。

就労者以外のリタイヤしている年配者です。

円高で円資産が膨らみました。

1ドル120円の時と比べると、1ドル80円では円資産の価値は1.5倍になります。

個人金融資産をたくさん持っている方々にとっては、この3年間で資産価値が50%も増えたことになったのです。政府の意向によってマスコミは格差が拡大したのは小泉構造改革のせいにしていますが、本当の理由はそうではありません。

格差が拡大した最大の原因は「円高」です。(図20参照)持つ者の資産は膨らみ、持たざる者の収入が減ったわけですから。

アメリカの圧力で円高を飲まされている政府は、本当のことを言えるわけがありません。

それどころか、円高で最も損しているのは「日本国家」なのです。

- 税収ダウンと借金拡大で、5年もたないかもしれない

-

せっかく円安に誘導して、『税収アップ』と、『借金の目減り』を目指していた国家にとっては、予期せぬ円高は晴天の霹靂だったでしょう。

円高によって、企業業績や個人の収入が下がり、税収も下がりました。

円高は、円資産の価値を上げるのですから、当然円借金の価値も拡大となります。

税収ダウンと借金拡大のダブルパンチは国家財政を圧迫し、このままだと5年以内に国家の借金総額が、国民の金融資産額に達してしまいます。そうなると、この国は何処からも新しく借金できなくなります。金融機関に国債を買うお金が枯渇するからです。

期限が来た借金を、新しい借金(借換債)で返している日本国家は、ついにデフォルト(債務不履行)を起こしてしまうことになります。

- 国家が破産すると、どういうことが起こるのか

国家が破産するというのは、国家が約束をしていた借金を返さなかったということです。国債を約束通りに償還せずにデフォルトさせたということです。

国債地方債などはこの瞬間に紙屑となります。

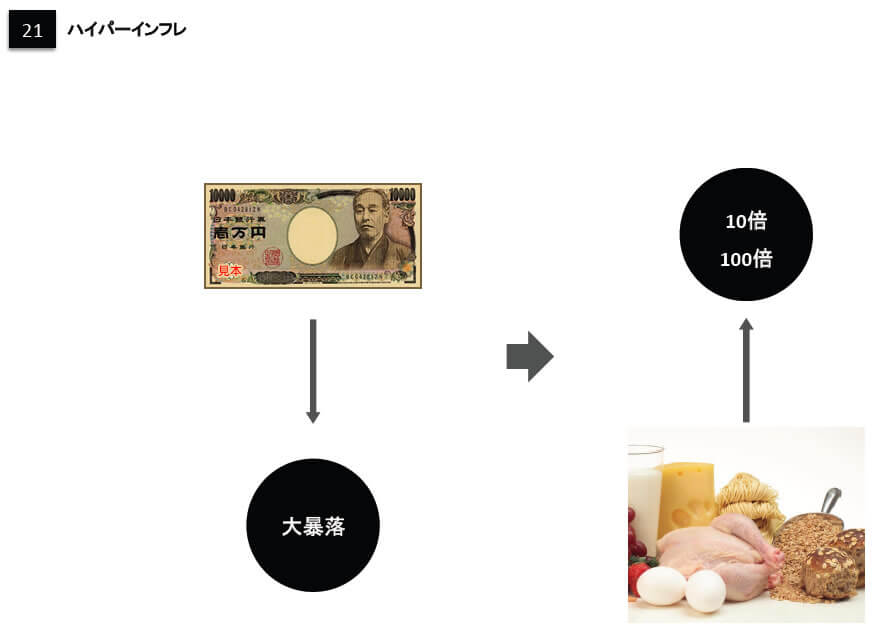

そんな国が発行している通貨は信用されるでしょうか。国家が破産するとその国の通貨の信用がなくなり、大暴落を起こします。凄まじいインフレ=ハイパーインフレという現象が起きるのです。

物価が年に10倍、100倍、1,000倍という勢いで上がり、1ドルが1,000円、2,000円、10,000円という、ものすごい円安となります。(図21参照)

これは物価やドルが上がるのではなく、円がすごいスピードで紙屑化していくということなのです。ロシア、アルゼンチン、ジンバブエなど実際に破産した国の通貨は大暴落となり、大量の紙屑を抱えてパン一斤を買うということになったのです。

日本も破産すると、パン一斤3億円などという事態が待っていることとなります。こうなると、数千万円や数億円の金融資産は無いに等しくなります。年金なども同じです。

年金が月に20万円あっても、タクシーワンメーターが10万円の世界では、年金など無いに等しいということです。最終的には新札への切り替え、つまりはデノミが行われることになります。

「旧10,000円を、新1円とする」などということが実施され、人々は個人資産を失うことになります。

- ハイパーインフレ対策

国家破産によるハイパーインフレに備えるには、どうすればいいでしょうか。

インフレ対策としてよく不動産を持つことがあげられますが、ハイパーインフレに対しては無力となります。

普通のインフレと異なり、物価や不動産が上がるのではなく、円が暴落するのです。特に、テナントビルや賃貸マンションなどの収益不動産を抱えて家賃収入に頼った生活設計をしている方々は、悲惨な目にあう可能性が高くなります。

なぜなら、国家破産によって賃借人が家賃を払えない事態に陥るだろうからです。また、破産した国の不動産はしばらく買い手が付かないか、海外投資家からは足元を見られて相当買い叩かれるでしょう。

売るに売れなくなるのです。

当たり前のことですが、不動産の名称どおり国外に持ち出すこともできません。海外に持ち出せて、かつ海外でも常に換金できる資産に変えておく以外は道がありません。これには大きく二つがあります。

一つは世界共通の輝きを持つ物。金などの貴金属とダイヤモンドなどの宝石、および時計、指輪などの宝飾品です。

これらは世界中どこに行っても現地の通貨に替えられる抜群の換金性があります。もう一つはドル ・ ユーロ ・ 豪ドルなどの外貨および外貨建ての資産です。

外貨建ての資産とは外国債券 ・ 外国株式や海外ファンドという外国籍の投資信託などです。(図22参照)日本が破産したとき、日本が発行する通貨『円』は暴落しますが、諸外国の発行する『外貨』は資産価値が減ることがないからです。それどころか、相対的な価値が上がることとなるのです。

円の信用がなくなると、誰も給料を円では欲しがらなくなります。

今日もらった100万円で、明日何が買えるかわからなくなるからです。

「給料はドルでくれ」、「商品代金はドルでしか受け取らない」などという社会になるでしょう。

- 預金封鎖対策

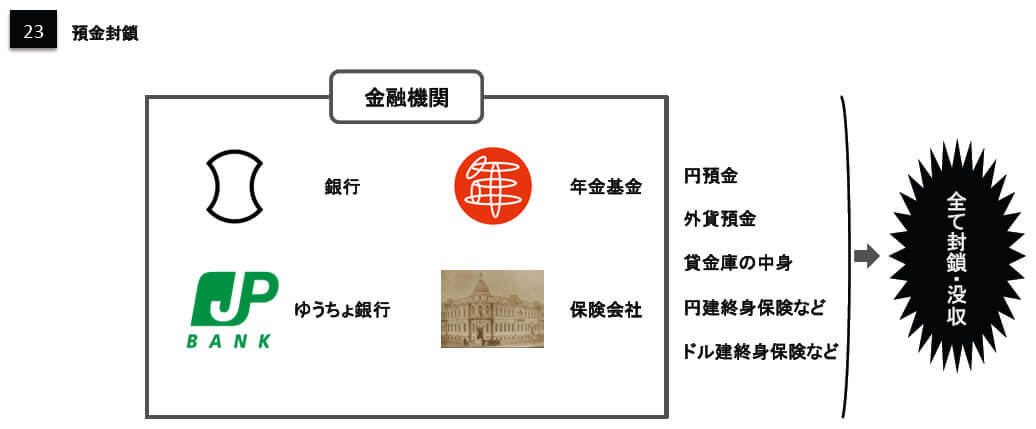

国家の財政が破綻した国では、預金封鎖が実施されることになります。

預金封鎖が発令されると、金融機関に預けているものが『すべて』封鎖されて国に没収されることになります。円預金以外もすべて封鎖されるのです。

外貨預金やドル建ての終身保険、年金などの外貨建て資産、保護預かりにしている金の現物、貸金庫に入れている金の延べ棒や宝飾品に至るまで、あらゆるものが没収された歴史があります。日本の銀行だけでなく、外国銀行の日本の支店や外資系保険会社の日本の支店もすべては金融庁の管轄なので、預金封鎖の対象です。もちろん外国人の資産も封鎖されます。

預金封鎖は個人単位ではなく金融機関単位で行われるからです。(図23参照)預金封鎖に対抗するには、日本の権力の及ばないところに資産を置くしか道はありません。

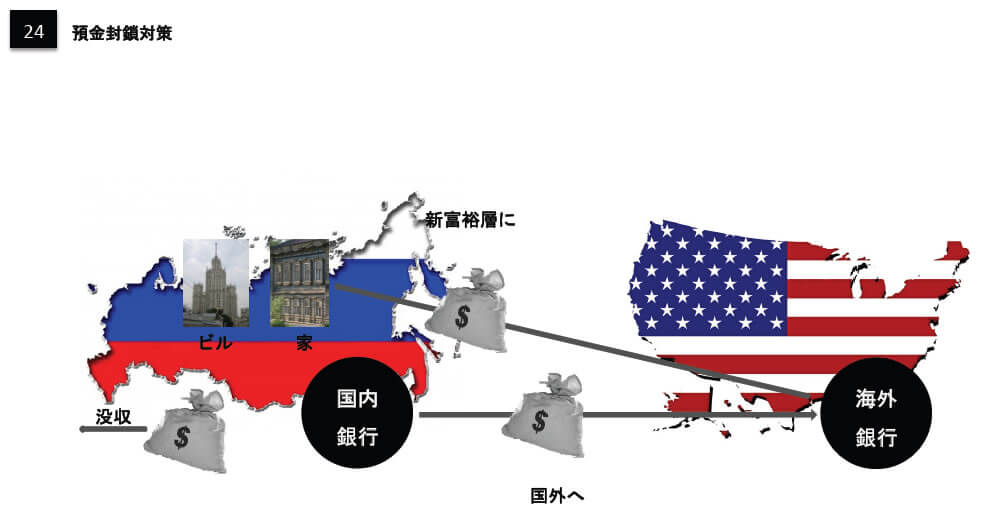

海外の金融機関の海外の本支店に口座を持って、そこに資産を移転しておくのが唯一の預金封鎖対策の方法です。シティーバンクの日本の支店ではなく、シンガポールや香港の支店、AIGやプルデンシャルの海外の支店に『ドル建て』などの資産を持っておくことです。

海外の金融機関は日本の預金封鎖などに対応しません。

実際、ロシアが破産した際に、ロシア国内の銀行にドルを持っていた人は預金封鎖で没収されましたが、海外の銀行にドルを蓄えていた人はそれを利用して大金持ちになりました。

国家破産でロシアの通貨ルーブルが紙屑となり、ビルや豪邸を持っていた人々はお金が無くなりました。

喉から手が出るほど生活費=ドルが必要になり、ビルや豪邸や高級車を投げ売りしたからです。こうして海外に外資を蓄えていた人は現物資産のバーゲンセールに参加でき、簡単に富を築いて新富裕層となったのです。(図24参照)

日本も破産すると不動産の投げ売りが始まることでしょう。

対策を取った人にとっては、不動産王になれるチャンスになるかもしれません。

- 資産を海外に移転する際に、最も気をつけるべきこと

-

国家破産にきちんと対策するには、金融資産を海外に移転するしかないのですが、その際に是非気をつけていただきたい点があります。

それは、投資詐欺に引っかからないことです。「フィリピンのえびの養殖プラン」、「桐の苗木のオーナープラン」、「未公開株」、「FX(外貨証拠金取引)運用で毎月3%配当のファンド」など、様々な投資詐欺があります。

これは国内、海外を問わずであり、未公開株で自分が後悔した方もたくさんいらっしゃいます。では、投資詐欺にあわないためにはどうすればよいのでしょうか。この答えは単純ですが効果は100%です。

それは「金融機関以外にお金は絶対に預けない」を守ることです。

銀行、保険会社以外の代理店、ブローカーや、金融機関で扱われない怪しげなファンドにお金を預けるから詐欺に引っかかるのです。これは内外問わずの原則です。国内だから安全で、海外だから危険ではありません。

国内にも投資詐欺はいっぱいありますし、海外でも金融機関なら詐欺をされるリスクはありません。

金融機関というのは高い調査力を持っていますので、銀行や保険会社で取り扱われているファンド(投資信託)などには詐欺性がありません。とにかく、銀行、保険会社といった金融機関にお金を預ければ詐欺のリスクはゼロとなります。

- 実質的国家破産が選択されるかもしれない

-

また、今の段階で全財産を海外に移したり、海外に移住するのもやめた方がいいでしょう。

未来は複数のシナリオがあり、国家破産は一つの可能性なので、「資産の一部を海外に移転する」、あるいは「いつでも資産を移転できる準備として、海外に銀行や保険会社の口座を持っておく」、というのが現段階での賢い人間の行動です。日本国はいよいよ破産かということになると、次のような姑息な方法で国家破産だけは避けるかもしれません。

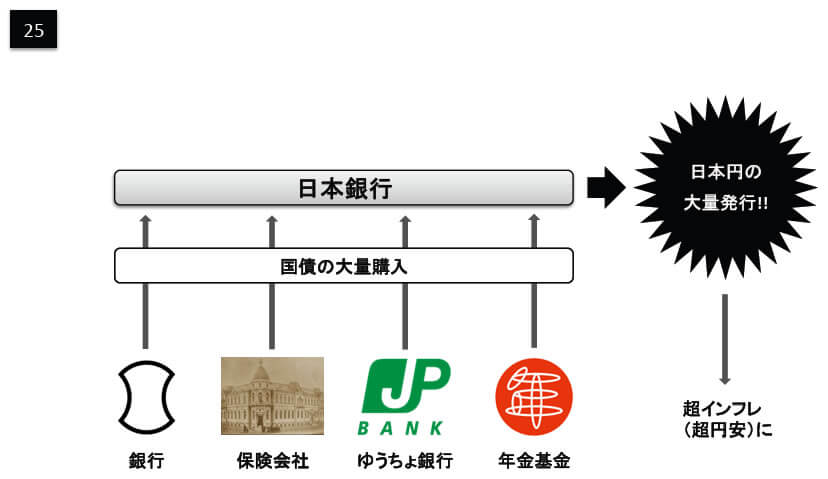

国家の借金が国民の金融資産に並んだ時、金融機関は新しい国債を買う余力がなくなります。しかしそのときでも無限に国債を買える、無限に国家にお金を貸せる期間が日本に一つだけあります。

日本銀行です。日銀は日本銀行券というお金を発行できるからです。現在、日銀が直接国から国債を買うことは禁じ手となっていますが、それを解禁するか、あるいは金融機関が持っている国債を大量に買い上げれば済む話です。数百兆円規模の超金融緩和を実施すれば、建前上は国家破産を回避することができるのです。

ところが、これを行うとどうなりますか。円が大量に市場にあふれるのですから円の価値は暴落していきます。

ハイパーに近いインフレとなり、1ドル500円、1,000円などの超円安になるでしょう。(図25参照)この国はいよいよという時にこの手を取る可能性が高く、こうなった状態を『実質破産』と位置付けています。

- 米国経済次第では国家破産は避けられる

-

アメリカの経済が早期に回復すればまた違うシナリオとなります。

米国がドル安政策をやめて、『強いドル』政策に転換するからです。米国は世界中から投資されている債務国です。

必要以上にドル安になると米国債や、米国企業の株式が叩き売られるリスクを抱えています。

ですから非常時を脱出したら、ドル高にして資金が集まるようにしたいのです。米国がドル高政策をとってくれれば、日本は円安誘導を復活させることが出来ます。

この転換が数年以内に出来れば日本国家は破産しなくて済むことになるでしょう。

- しかし、国民は破産となる

-

円安誘導が実施されれば国家財政は破綻しませんが、国民の円資産は円安と増税によってどんどん目減りしていくことになります。

国家が破産しようが、実質破産に陥ろうが、はたまた破産を免れようが、「国民の円資産が無くなることに、変わりはない」ことを、お分かりいただけたのではないでしょうか。

シナリオによって異なるのはそのスピードだけなのです。