第4章円安を利用して資産を増やそう

- すべての共通結論は円安

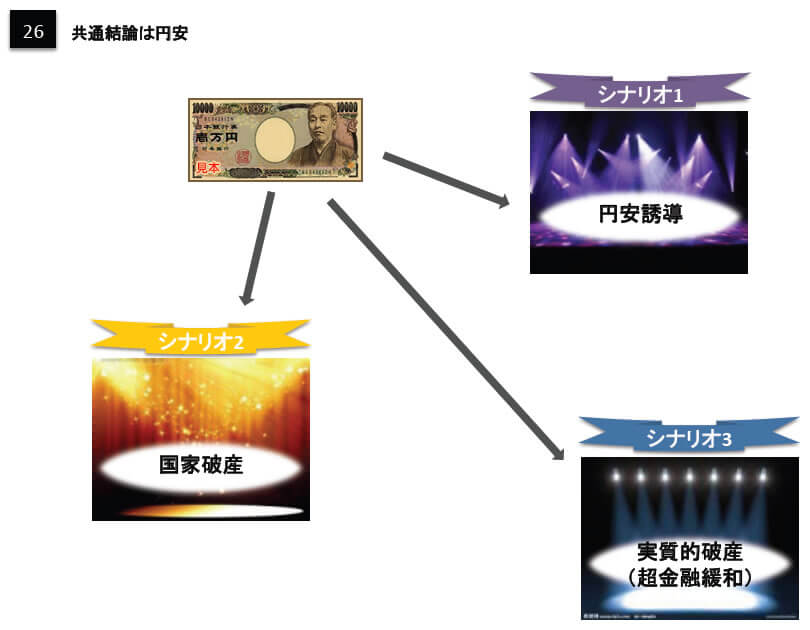

円安誘導政策が行われると穏やかに円安が進行します。

10年後ぐらいには、1ドル300円ぐらいになるのかもしれません。

日本国家が破産してしまうと、円は一気に紙屑化していきます。1ドル1万円や100万円などに、1年ぐらいでなってしまうでしょう。日銀が超金融緩和に踏み切る実質的破産となると、数年で1ドル数千円などの超円安になります。

いずれのシナリオになっても円安は安くするか、安くなってしまうかで、共通結論は円安です。(図26参照)

- 土地、株の次は円の暴落だ

-

日本の土地や、日本株は1990年をピークに長い下降トレンドに入りました。

バブル期を経験した人には良くわかることですが、長い下降局面に入る前には一度ピークを打つものです。

今、円がその状態にあるのではないでしょうか。今が円バブルとも言えるのです。

今がピークかピークに近い状態にあることは間違いなさそうです。山高ければ谷深し。長い下降トレンドになるのはそう遠くはないでしょう。

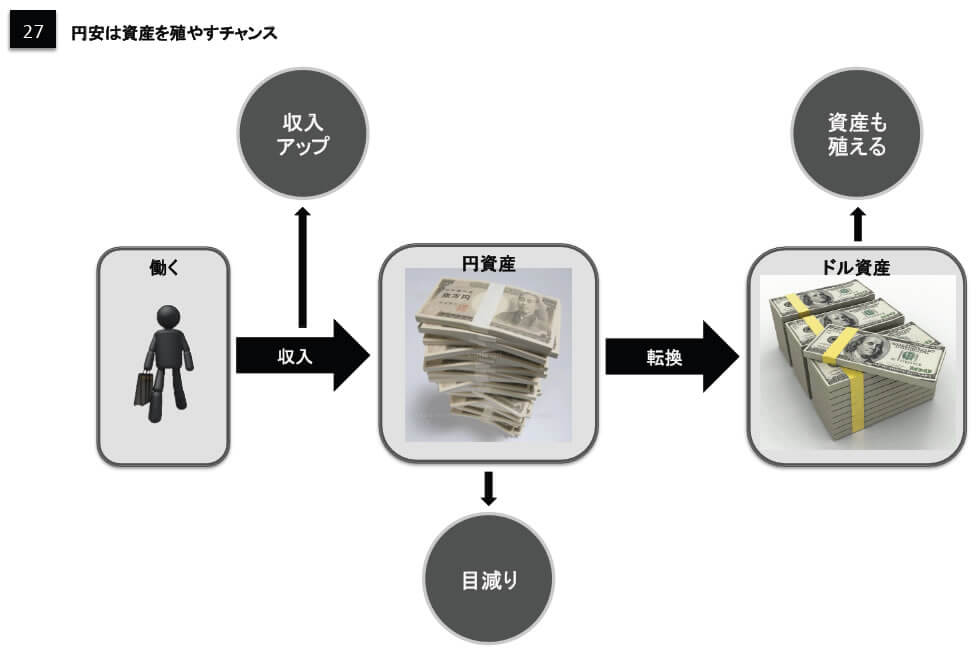

- 円安で収入は増えるが円資産は減る

-

円安になると収入は増えますが、ほとんどの日本国民の個人金融資産は目減りすることになります。

ほとんどの人が資産を円でしか持っていないからです。もし、資産を円以外の例えばドルで持っていたらどうでしょうか。

円安で収入は増えるし、資産も殖えるということになりますよね。

円安政策を逆手に取ることで、資産を殖やすチャンスになるのです。(図27参照)

- 円安政策に乗って、資産を殖やそう

-

今の円高局面で、円資産をドルなどの外貨に替えておけば、円安が進行するにつれ

資産価値はどんどん殖えていくことになります。

今こそ、これからの円安トレンドを利用して、大きく資産を殖やす最大のチャンスなのです。しかしながら、いつから円安トレンドになるかは神様しかわかりません。

1ドル80円が円高のピークなのか、それとも、1ドル70円台や、60円台まで円は一旦上がるのかは

後から振り返らないとわかりません。

つまりは、いつ円資産をドルなどに転換すればいいのか、そのタイミングを計るのは神業だということです。それでは我々人間はどうすればいいでしょうか。

- 少しずつ転換していく

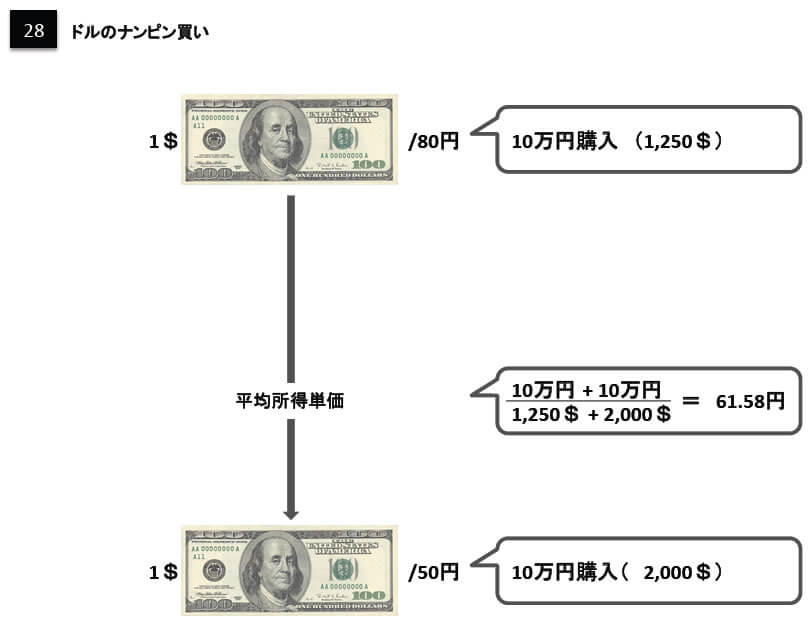

ドルに転換したい円資産が仮に1,000万円あるとします。

これを1ドル80円のときに、一度にドルに替えたとしましょう。

80円をピークに円安トレンドになってくれればいいのですが、円高がさらに進行してしまうと、資産が目減りして胃を痛めることとなります。では、一度に替えずに少しずつ替えていったらどうでしょうか。

例えば、毎月10万円ずつドルに替えていったとします。ドルを買い始めたときよりも円高になってもドルを毎月買い続けます。

円高ということはドル安なので、同じ金額でより多くのドルを買い付けることが出来ます。

「今月はたくさんドルを買えるなぁ」と思える訳です。下がったところでまた買うことを、投資の世界でナンピン買いと言いますが、毎月一定金額を購入する方法は、いわば自動ナンピン買いシステムであり、平均取得単価を下げる効果があるのです。(図28参照)

これは『ドルコスト平均法』といって、ドルを安く調達するために編み出された投資法です。

為替レートの変動リスクを、買う時期を分散することによって吸収するということです。

ドルに替えたい資産を、5年ぐらいかけて毎月一定金額転換していく。この方法をお奨めします。

- 全財産を替えない

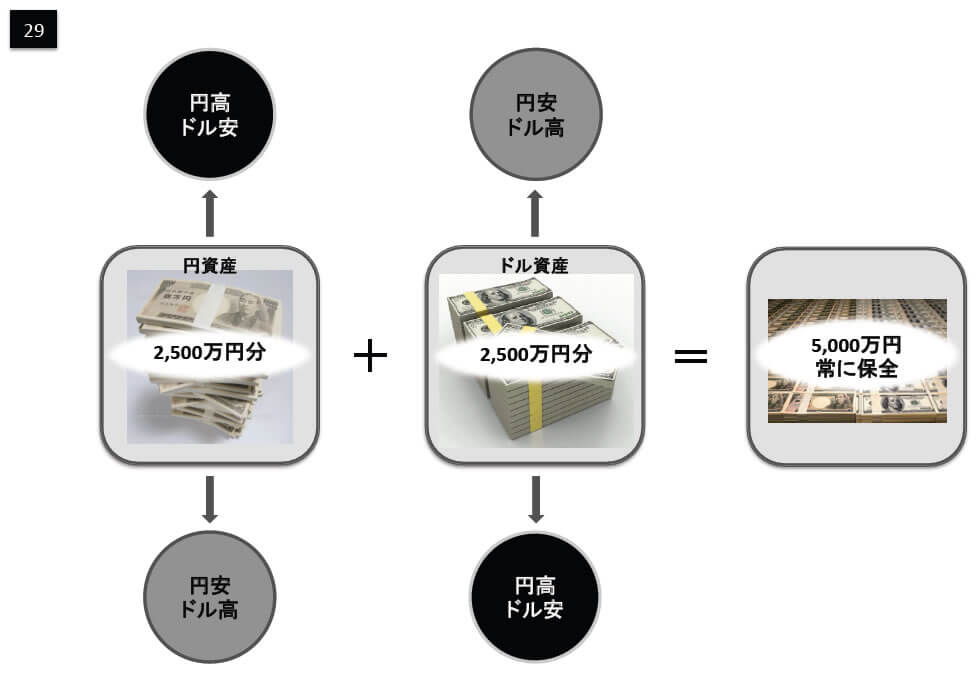

全金融資産が、仮に5,000万円あったとします。

間違っても、今の段階で全部をドルなどに替えるということは考えないほうがいいでしょう。資産の一部から、多くても半分までをドルに替えることを考えましょう。半分の2,500万円をドルに替えて、2,500万円を円のまま持っておいたとしましょう。

ドルと円を半分ずつ持つというのは、資産価値を保全することにおいて非常に理に適ったことになります。『円安ドル高』になると、円資産の価値は減りますが、ドル資産の価値が増えるので、合計5,000万円の資産価値を保つことが出来ます。

『円高ドル安』になると、ドル資産の価値は減りますが、円資産の価値が増えるので、合計5,000万円の資産価値を、やはり保全できることになります。(図29参照)資産保全とは「資産価値を減らさない」という観点であり、この観点から半分ずつ持つというのは優れた投資法なのです。

これは株式などの金融商品や金、そして不動産に投資する際にも基本となる考え方です。

- ドルのみを持たない

-

外貨や外貨建て資産に替える際には、ドルや米国債だけを持つことは避けましょう。もちろんユーロのみも同じことです。

これには大きく二つの理由があります。一国の通貨のみを保有するのは円のみを持つのと同じく、その国のカントリーリスクを負うことになってしまいます。

後述する分散投資の観点から、世界中の様々な国の通貨や、債権、株式をバランスよく持つことが、一国のカントリーリスクをヘッジ(回避・減少)するコツです。また、米国などの先進国は経済成長の伸びが鈍化しています。

かつて、日本の高度成長によって円が高くなりドルは安くなりました。

経済成長する国の通貨は上がり、先進国の通貨は相対的に下がることになるのです。

経済成長による通貨や、株式市場の大きな上昇を期待できる国々を、中心に据えたほうが資産をより殖やせることとなるでしょう。

- 先進国よりも新興国が魅力

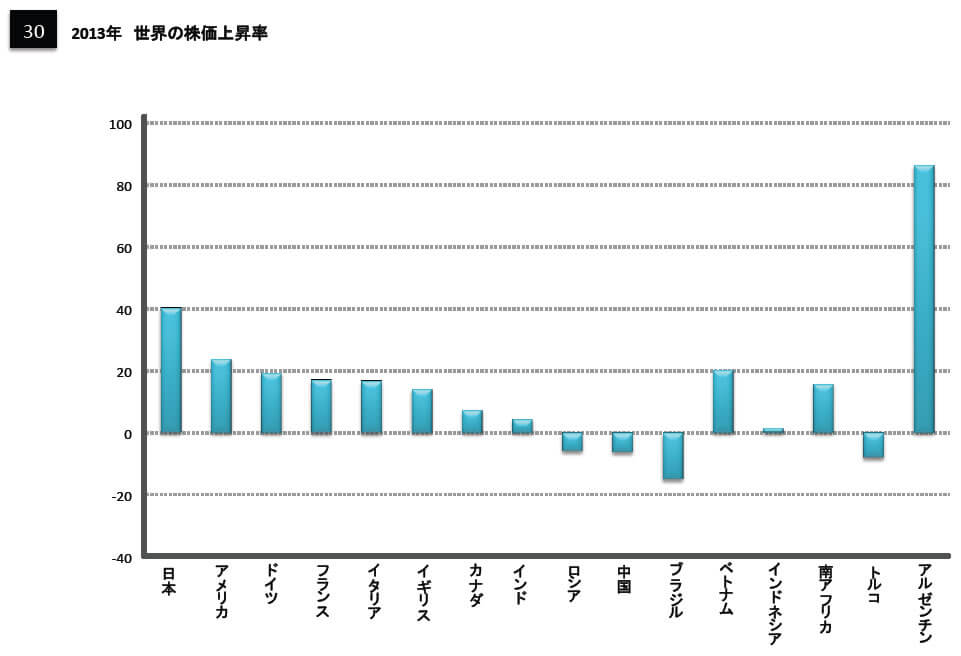

2013年は、今までのところ61カ国の株式市場の株価が上昇、15カ国が下落していて平均で12.84%株価は上昇しています。

今年年初来の株価上昇率トップは、アルゼンチンの86%。

次いでドバイの72%となっていて、日本も40%の上昇で上昇率4位にランクインしています。(図30参照)新興国の代表だったBRICs 4カ国は今年低迷中ですが、フロンティア市場に分類される中東・アフリカ地域の株価と先進国に分類される国々の株価が好調という傾向になっています。

新興国とは今人口が爆発的に増えて、経済発展が著しい国のことで、BRICs(ブリックス)~ブラジル、ロシア、インド、中国~や、VISTA(ヴィスタ)~ベトナム、インドネシア、南アフリカ、トルコ、アルゼンチン~諸国などがその代表国として知られています。

新興国は株式だけではなく、通貨も上昇する傾向にあります。

- 新興国投資の可能性

新興国の株式で資産を運用すると、どのぐらいの可能性があるかを、歴史上で推定してみましょう。

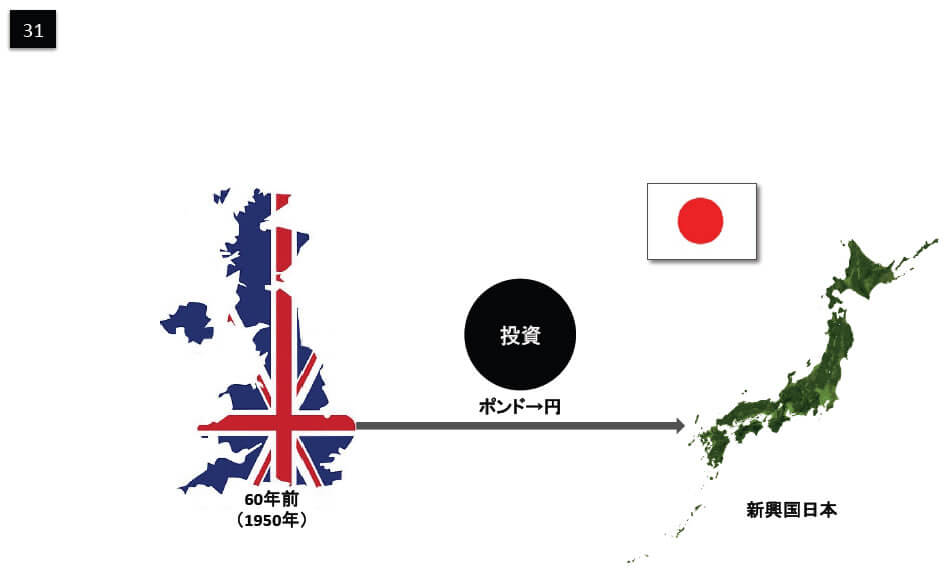

私たちは、先進国日本に住んでいます。

先進国に住みながら、新興国に投資するメリットを計るために、時間と場所の設定を変えて考えてみましょう。60年ほど前にタイムスリップして、その時から先進国だったイギリスに住んでいるという設定を取ります。

時は1950年、終戦から5年が経ち、この年の朝鮮戦争を期に、日本は経済発展に入りました。ここからバブル絶頂期の1990年までの40年間、我が国の人口は爆発的に増えて目覚ましい経済発展をしました。この頃の日本は、まさに新興国だったのです。

先進国イギリスに住みながら、新興国日本で資産運用をすればどうなったでしょうか。(図31参照)

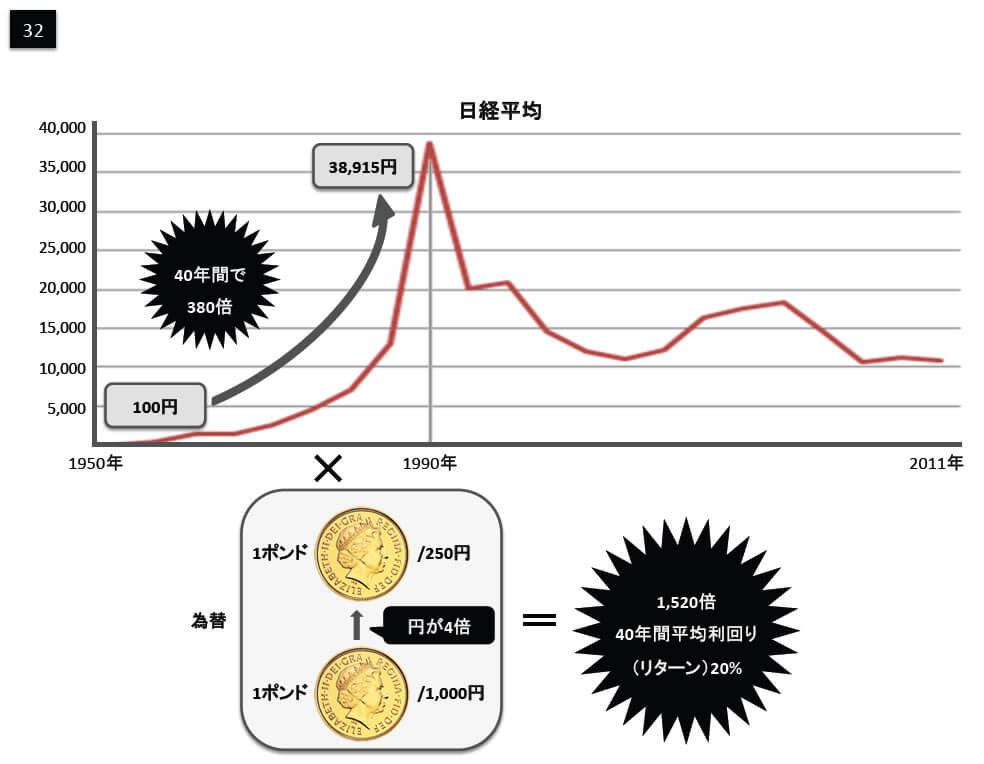

1950年にたったの100円だった日経平均株価が、40年後には3万8,915円をつけました。

実に40年間で380倍になったということです。

1,000万円投資していれば38億円に殖えたのであり、40年間平均16%の利回りで運用された計算になります。(図32参照)

さらに、昔は1ポンド1,000円でしたが、この間に円がポンドに対して4倍に上昇しています。

経済発展による円高であり、新興国の通貨は上昇するのです。

そうすると、イギリス人からみた日経平均株価は380倍どころではありません。掛ける4で、実に1,520倍。

1,000万円が152億になった計算になります。

これは平均20%の利回りで、40年間運用されたことになります。新興国日本の株式市場は単純で年16%、円高を考慮すると年20%で、40年間の長きに渡って回ったという事実があるのです。

- 経済の成長に投資する

-

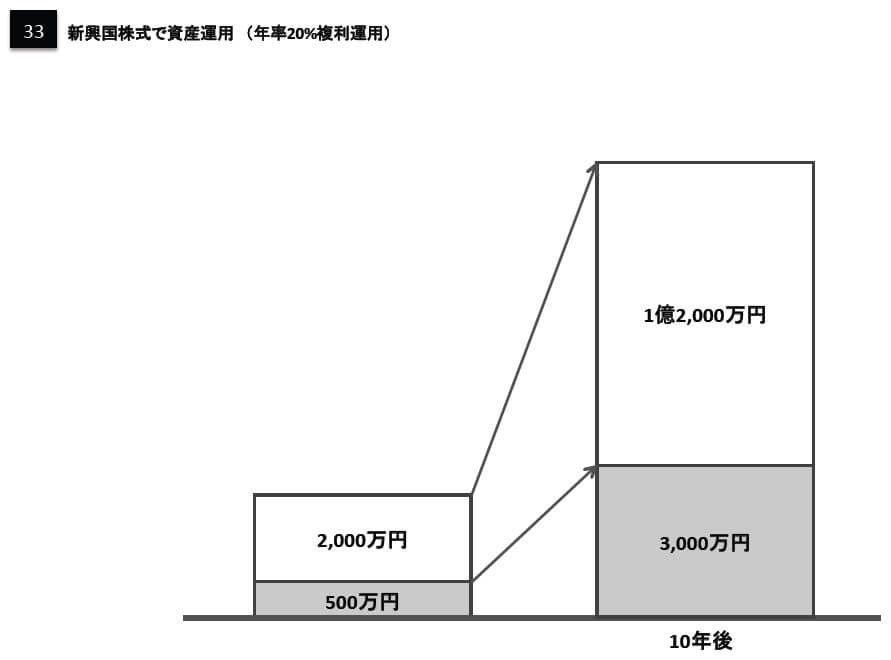

私たちは、先進国日本に住みながら、新興国の株式市場で資産を運用するとします。

通貨上昇も入れて、期待リターン20%で計算してみましょう。

2,000万円が、10年後には1億2,000万円になります。

500万円でも3,000万円です。

この可能性が新興国投資の魅力なのです。(図33参照)人口が増えれば土地が足りなくなって地価は上昇します。

住宅が売れて、自動車も、家電品もどんどん売れて好景気となり、経済は成長していきます。

かつての日本のように、こうなると株価は上がって当たり前です。このように、経済の成長に長期的に資産を乗せるのが、本当の投資=『資産運用』なのです。

- 投資(資産運用)と、投機(ギャンブル)は異なる

-

すべての日本人が、「投資(資産運用)と投機(ギャンブル)の区別がついていない」といっても過言ではありません。

投資をやっているという人のほとんどは、投機というバクチをやっています。投資を怖がる人は、実は投機=ギャンブルをイメージして避けているのです。

デイトレードなどに代表される株式の短期売買は、典型的な投機です。買ってすぐ売っての繰り返しは、丁半バクチと本質は変わりません。

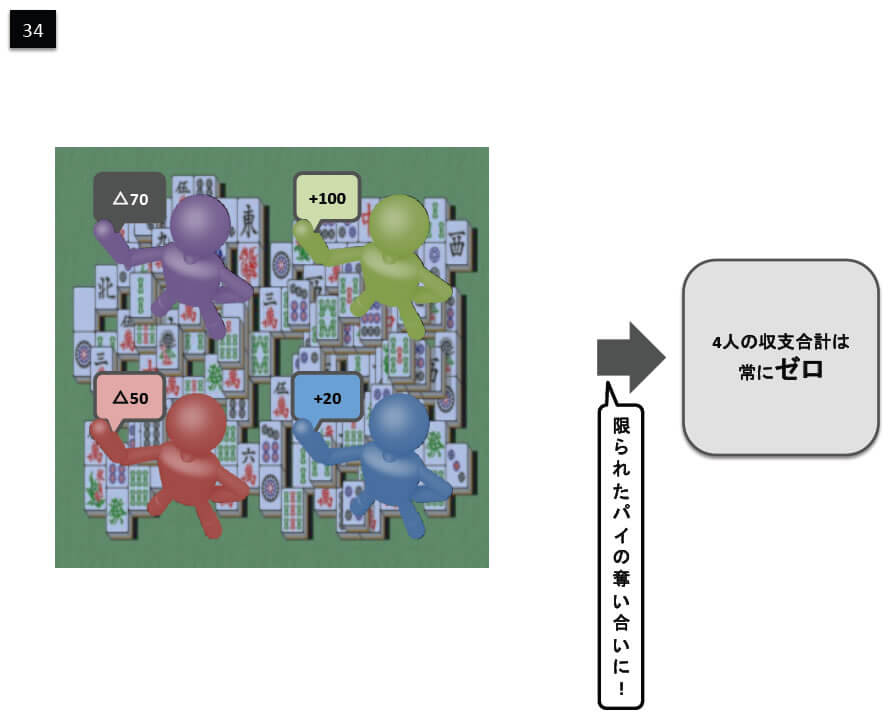

一瞬の機会に掛けるのが『投機』であり、長期的視野で資産を運用するのが『投資』なのです。また、ギャンブルはゼロサムゲームと言って、参加者の収支を合計すると「必ずゼロ」になる特徴があります。

例えば麻雀。何百時間やろうとも、4人の収支合計は常にゼロです。

誰かが勝った分、必ず誰かが負けています。競馬、宝くじ、バカラ、株式の短期売買なども、収支合計ゼロのゼロサムゲームです。

『投機=ギャンブル』は、限られたパイを奪い合うゼロサムゲームと位置づけられます。(図34参照)

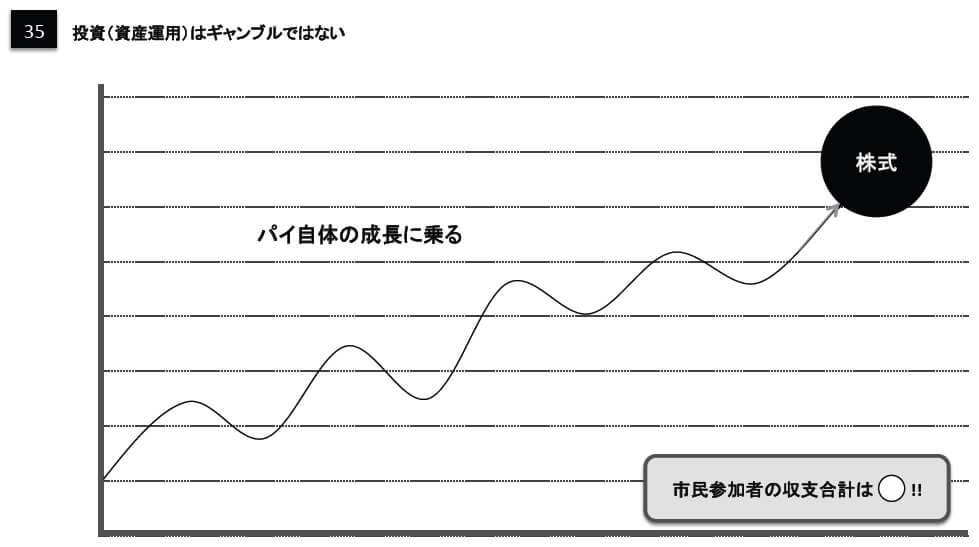

ところが株式の長期投資はゼロサムゲームとはなりません。

成長期の日本で、株式を長期保有した人のほとんどが資産を殖やすことができました。市場参加者全員の収支を合計すると大きくプラスとなったのです。

『投資=資産運用』は、パイ自体の成長に乗っかるということです。

(図35参照)人口が増えることによって、住宅や物が売れて経済が成長する。

人間という欲望が一つ生まれるたびにお金が掛かりますから、世界の人口が増える限りは世界経済は成長する運命にあると言えます。

経済が成長すれば、株価は上昇します。それに乗るのが投資なのです。特に、新興国はこれからも大きな経済成長が期待できるから魅力的なのです。

このように、経済活動の裏付けがあるものが投資、ないものが投機とも分類できます。投資と投機、一字違いで大違いです。

- FX(外貨証拠金取引)は、典型的なゼロサムゲーム

-

今流行のFXはどうでしょうか。

実は、これこそ典型的な投機=ゼロサムゲームなのです。

なぜなら、為替は成長しないからです。世界の株価は成長しますが、為替はあくまで相対値に過ぎないのです。

疑問に思う方は、次の質問に答えてみてください。「世界の株価が上昇することはあります。では、全世界の通貨が上昇することはありますか?」

いかがでしょう。円も、ドルも、ユーロも、元も上昇することはありえないですよね。

為替は相対値なのですから、何かが上がれば、どれかは下がることになります。

ですから、市場参加者の収支合計は必ずゼロとなり、誰かが勝った分、必ず誰かが負けるというギャンブルにしかならないのです。

このことをまったく理解していない人が、「FXで毎月高配当」などというありえない詐欺に引っかかるのです。

これは、自称競馬のプロにお金を預けたのと本質は同じです。

なんら経済活動の裏付けのないものから、収益を得ようとするのが大きな間違いなのです。

- 経済活動の裏付けがあるかを検証しよう

-

毎月の分配金(配当)を得られる金融商品を、日本人はとても魅力に感じるようですが、その配当原資に経済活動の裏付けがあるかどうかを、必ず検証してみるべきです。

あれば資産運用で、なければ投機どころか詐欺だと見破ってください。例えば、世界中の不動産に投資するファンド(投資信託)があります。

これは『ワールド(グローバル)リート』といいますが、物件の家賃収入を原資として毎月配当金が出ます。

人間が生活するため、企業が経済活動をするためには物件を借りなければなりません。また、新興国の債券などに投資する『エマージングボンドファンド』という投資信託があります。

国や企業が、経営活動の為にお金を借りると利息を払います。

分配金は、その利息を原資としているのです。これらのファンド(投資信託)は、現在かなり高い分配金利回りになっていますが、きちんと経済活動の裏付けがあるものからの配当となっています。

経済成長の著しい国々(新興国)の株式や、債権に投資して長期保有する、人口の増える国々の不動産に投資して長期保有するというような投資法は、バクチ的な投機法と対極にあるのです。

- 新興国投資で資産を形成する

-

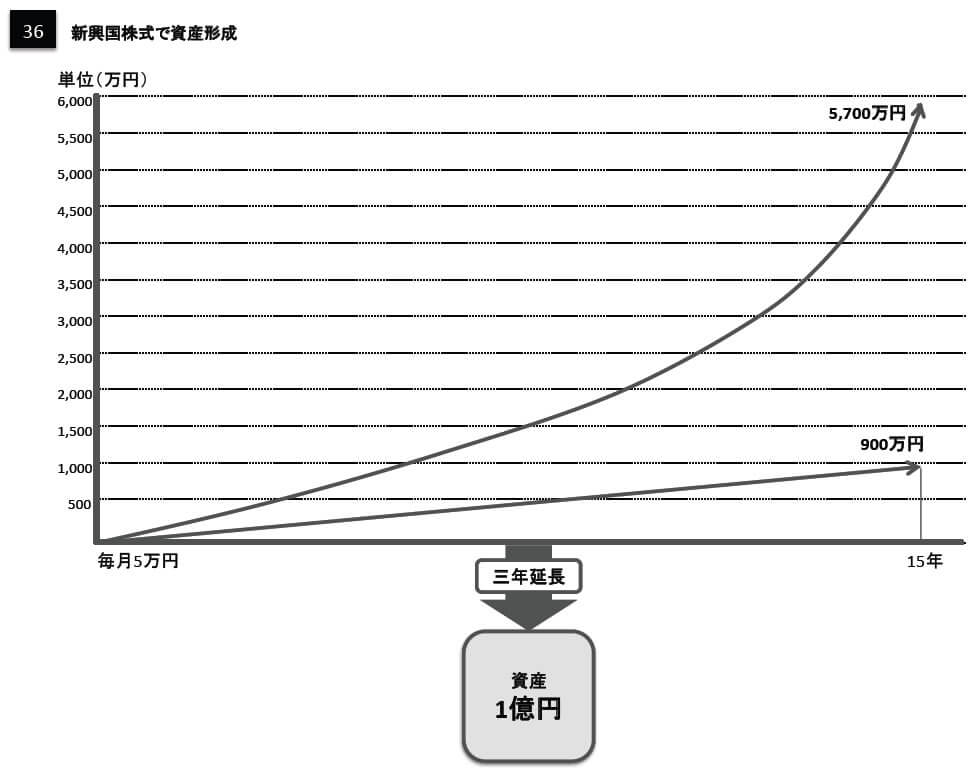

新興国の株式で、資産運用すると長期的に高利回りが期待できますが、この投資法で資産を作ることを考えてみましょう。

毎月5万円を、15年間積み立てると900万円貯蓄が出来ます。これを積立をしながら運用すると、どうなるかを見てみましょう。

例えば毎月5万円、『新興国株式ファンド』を買い付けていったとしましょう。

新興国株式の期待リターンを年20%とすると、15年後には約5,700万円の資産を形成できることになります。

ここで、積立をあと3年だけ延長すると、1億円の資産を築くことが出来るのです。これが高利回り複利運用の可能性です。(図36参照)このように、積立資金を出来るだけ高利回りで運用することが、億万長者への道となるのです。

高利回りを得たければ、日本ではなく海外で運用する海外ファンドを用いるのが基本となります。

- ヘッジファンドの魅力

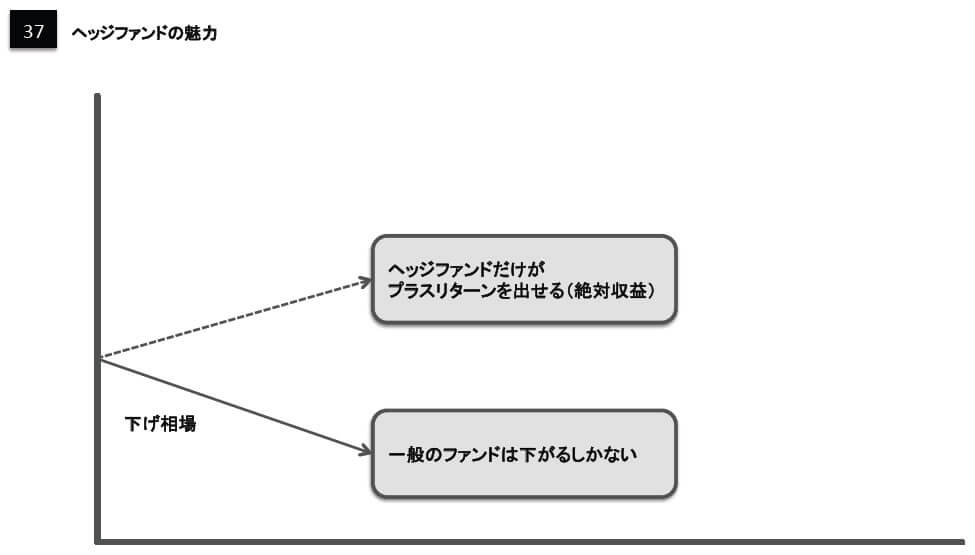

一般のファンド(投資信託)は、単純に株式や債券に投資をして、値上がりを待つという運用技法を取ります。

そのため相場が上げ基調の時は、ファンドの価格(基準価額)は上がります。ところが、相場が下げ基調になった時には、下がるしかありません。

世界の平均株価が下げ局面では、一般のファンドは下げざるを得ず、リターンを出すことができません。しかし、世界には下げ相場でも利益を出す運用ができるファンドがあります。

それが『ヘッジファンド』というものです。『ヘッジファンド』は相場が上がろうが下がろうが常にプラスリターン(絶対収益)を狙って運用がなされます。(図37参照)

株式や債券、不動産、ドル、金そして原油など、ほとんどのものが急落したときにでも、上昇したものがヘッジファンドなのです。ヘッジファンドを持っていることが、まさにヘッジ(危機回避)となった訳です。ヘッジファンドの中でも、人間の感情を一切排してコンピュータで先物運用する、マネージドフューチャーズに分類されるものが、最もリスク回避性能が高いことで知られています。

ネットバブル崩壊やリーマンショックを乗り越えて長期に高いパフォーマンスを出し続けています。

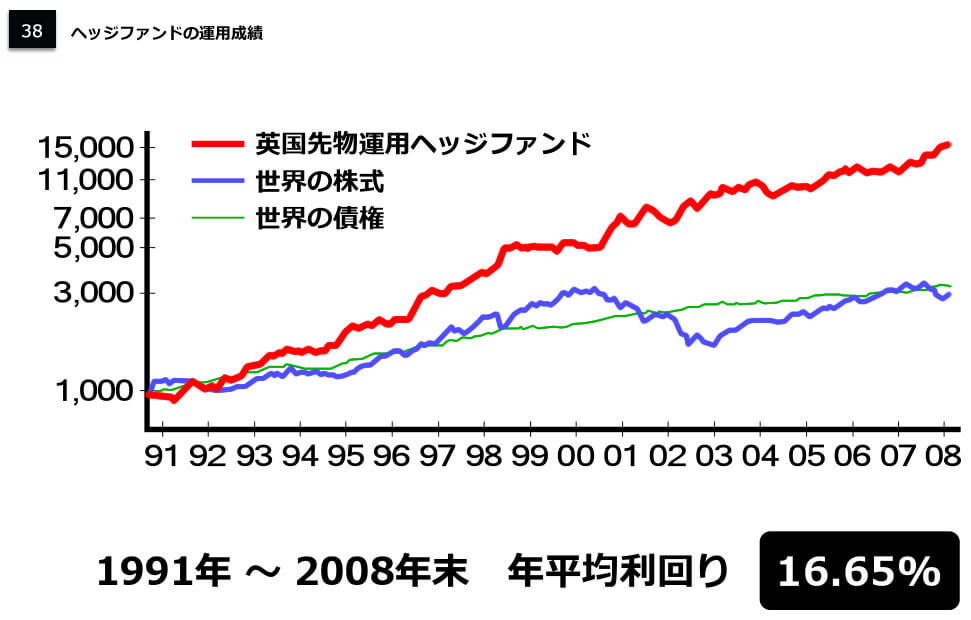

図38のヘッジファンドは、イギリスの有名な大手のものです。

図を見ると、世界の株式相場が下げ基調の時も、上がり続けていることがわかります。(図38参照)

1991年に1000だった指数が、2008年末には1万6000まで上昇しています。

この間の利回りを算出すると、18年間もの長きに渡って16%を越えていることに驚きます。

このヘッジファンドに、1991年に1,000万円投資していれば、2008年末には1億6,000万円になった計算になります。

また1991年から毎月10万円を積み立てていれば、なんと1億3,000万円になっています。

- 日本の人口は激減する

-

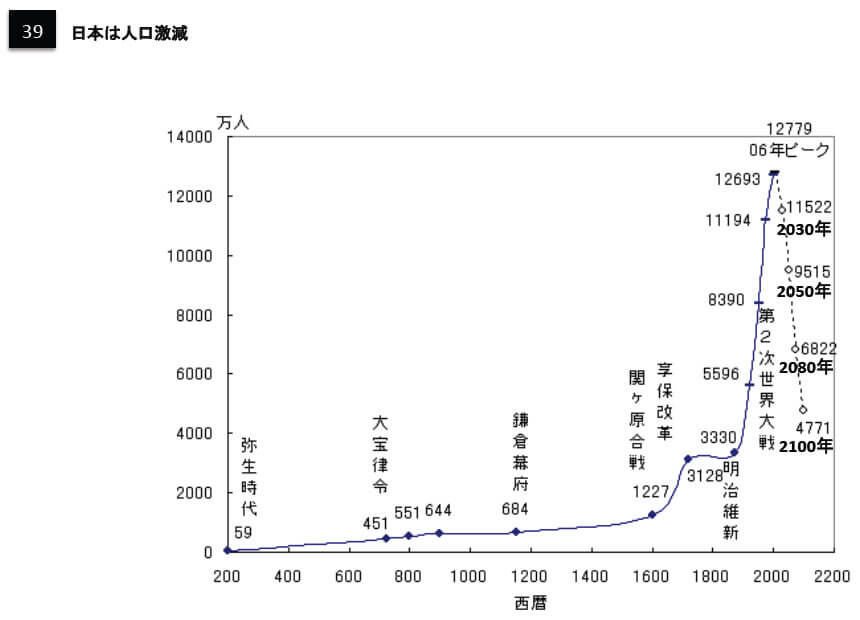

日本の人口はこれから激減します。(図39参照)

2050年には約9,500万人、2100年には5,000万人を下回る予測が出ています。

今からの50年で、ざっと3,000万人以上人口が減るのです。

そして100年で、3分の1になってしまうという世界の歴史上、類を見ない深刻さです。今後、かなりの数のゴーストタウンが出来るでしょうし、マンションも空室だらけになっていくことが予測されます。

人口問題を解決しない限り、日本の不動産投資の未来は暗いと言わざるを得ません。それだけではなく、人口が減るとすべての内需産業の売り上げは、当然下がります。店舗の売り上げも、来店者そのものが減るので、上がりようがありません。株価も、長期スパンで絶望的です。

戦後の日本は、人口の増加によって経済が活性化し、『円』も上がったのです。

人口が減少していくと、この逆に円が下落していくことが予測されます。

人口の減少から考えても、やはり今後は長期的に円安なのです。人口問題を解決しようと思えば、まず、子供手当を思い切って、月10万円にして子供が20歳まで恒久的に支給することです。

2万円程度の金額では、新たに子供を作ろうというモチベーションにはなりませんが、このぐらいの金額になると話は別です。子供3人で30万円、5人で50万円が保証されるのですから、安心して結婚し子育てができる環境になるでしょう。少子化問題が解決すれば将来の年金不安なども解消されます。

しかし、これを実現するには、財源として消費税を一気に25%ぐらいに、上げなければならないでしょう。

「問題を根本的に解決するために、国民のみなさま協力して下さい。」

と、本音で訴えればできるかもしれません。しかしながら、こんな呼びかけが出来るリーダーが今の日本にはいませんので、実現は不可能でしょう。

小泉さんのように、アクの強い方が首相の時ならばできたかもしれませんが…。

- 移民受け入れは、国民を悲惨な目に合わせる

-

人口問題を解決しようとするには、アジアから移民を大量に受け入れることです。若い労働者を入れることで、人口分布もピラミッド状となり、年金を始め、様々な問題が一気に解決に向かうでしょう。

しかし、この解決法には賛成できません。

なぜならば、日本国家にとっては良い結果になりますが、日本国民にとっては大変厳しい未来が待っているからです。

韓国、中国、台湾、ベトナム、インドなどの若者は、日本人よりも、モチベーションが遥かに高くて、知的レベルも上回っています。

そんな人たちと、今の労働者が対等に競争したらどうなると思いますか。 おそらく勝負にならないでしょう。

そうすると、10年後には高収入の仕事に就けるのはアジア人ばかりで、日本人は低所得者ばかりになっているかもしれないのです。

このこと一つとっても、『国家にとって』と、『国民にとって』は、利害が一致しないことがお分かりいただけると思います。私は、常に『日本国民』に愛情を持って考えています。

そして、一貫して『国民の個人資産』を守るという観点で書いています。

- 日本で得た収入を、世界で運用すれば、すべて解決

-

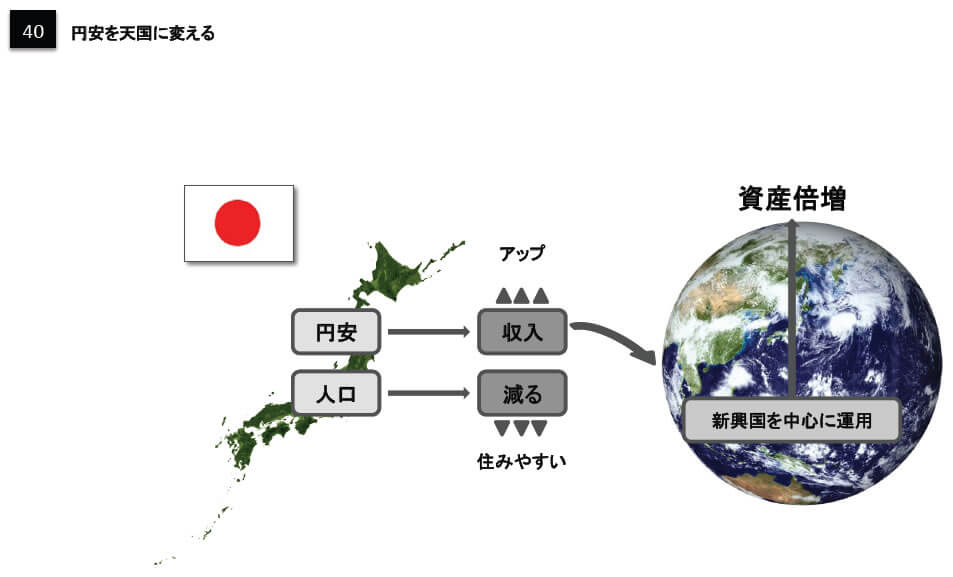

人口が減少することで土地が余り、地価は長期的に下降するでしょう。

これは悪いことばかりではありません。これから家賃などの住居に掛かる費用が減るからです。今までの日本は地価が高く、住むことに掛かる費用が生活費を圧迫していたのです。人口減少によって、「非常に住みやすくなる」と言えるかもしれません。

長期的に円安が進行すると、収入面ではプラスとなります。

円安になると、円資産は目減りするので、外貨に替えるのが有効となります。『ドルなどの単一通貨』に投資するのではなく、新興国を中心に『世界で運用』することが最も高い利回りを狙える方法です。(図40参照)

「円安で増えた収入を世界で運用する。」

「さらに円安によって資産が殖えていくことになる。」これが円安を、天国に変えられる唯一の方法です。