第5章資産運用の基本

- 円ベースの元本保証に意味はない

まず投資のリスクについて考えてみましょう。

資産を殖やす最大のコツは、意外かもしれませんが資産を減らさないことです。

多くの人が資産を無理に殖やそうとして投機=ギャンブルを行い、かえって資産を減らしています。

また殖やそうと焦る余りに投資詐欺に引っかかる人も後を絶ちません。では、資産を減らさないためにはどうすればよいのでしょうか。

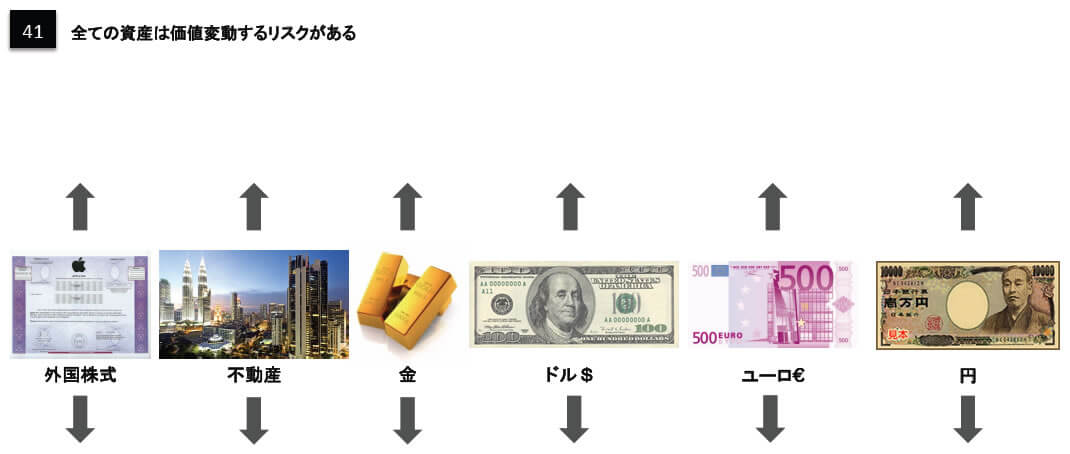

それはリスクをコントロールすることです。すべての資産には価値が変動するリスクが必ずあります。(図41参照)

株式、債券、不動産、金、プラチナ、原油などの価値は常に変動していることは誰もが理解している所です。

ところがほとんどの日本人は現金、預金の価値も変動するということをわかっていません。

それどころか、ドルやユーロの現金、預金は価値変動するが日本円の現金、預金だけは不変である、と思い込んでいる人が結構います。

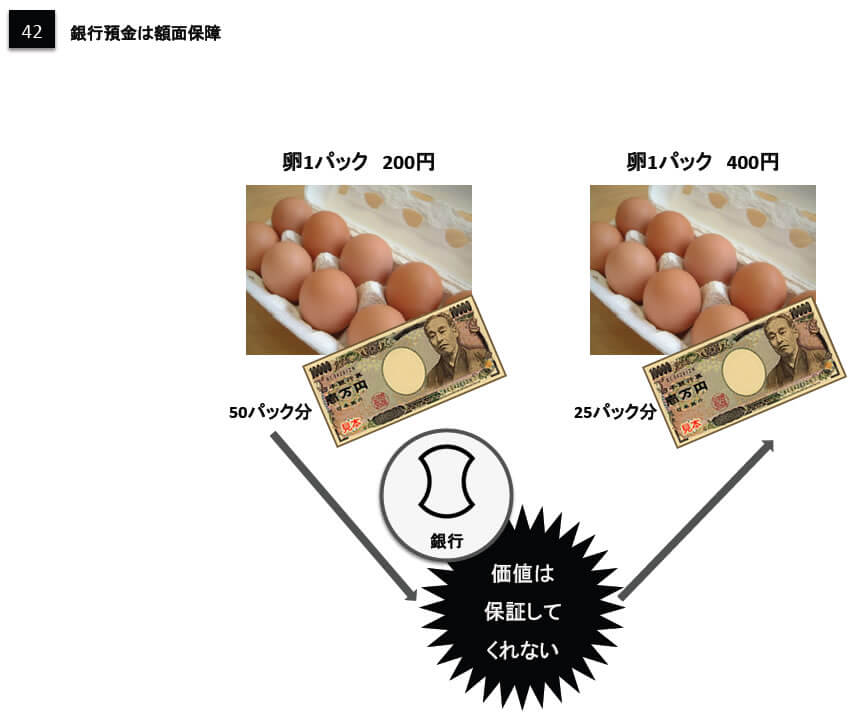

こういう方に「資産を減らさないようにするにはどうすればいいですか」と聞くと銀行に預金すればいいという答えが決まって返ってきます。銀行は「元本を保証してくれる」からだそうです。

確かに銀行預金は元本保証です。

1万円を預けるといつでも1万円は出せます。

しかし、保証してくれるのは1万円という「額面」であって、「資産価値」を保証してくれる訳ではないのです。預金時には卵1パックは200円だったとします。そのときの1万円は卵を50パック買えるという価値があります。

ところがインフレ(円安)が進行して1パックが400円になったとしましょう。そうなると1万円の価値は卵25パック分の価値に半減するのです。(図42参照)

そのとき、銀行が卵50パック分のお金を保証してくれると思いますか。これから長期的には円安によるインフレが予想される中で「円ベースの元本保証」にはまったく意味がないということに、そろそろ日本国民も気付くべきなのです。

日本円での額面を保証してもらっても資産は全然保全されないのです。

- 本当の資産保全法

-

資産価値を減らさないようにすることを、資産を保全すると言います。

すべての資産に価値変動のリスクがある中で、どうすれば資産価値を減らさないようにできるのでしょうか。

まず、通貨から考えてみましょう。円、米ドル、ユーロ、豪ドル、ポンド、元、ウォンなどが主要通貨であり、すべて価値が変動します。

通貨の価値は相対値ですので、各国通貨が全部上がったり、全部下がったりすることはあり得ません。どれかが上がれば、どれかが下がり、平均値は常に不変となります。ということは、もうお分かりですね。

資産を円だけ、ドルだけなどで持つのではなく、世界中の通貨に分散して持っていれば、合計の資産価値は保全できるということになります。

資産保全は、分散が基本なのです。つぎに、現金とその他の資産という観点で見ていきます。

全資産を不動産に投資すると、不動産が上がればいいですが、下がれば資産価値が減ります。

反面、まったく持たずに不動産市場が上がると現金の価値が減ることになります。

1980年代を思い出すと実感できるでしょう。

去年3,000万円で買えたマンションが、迷っているうちに6,000万円になってしまった。

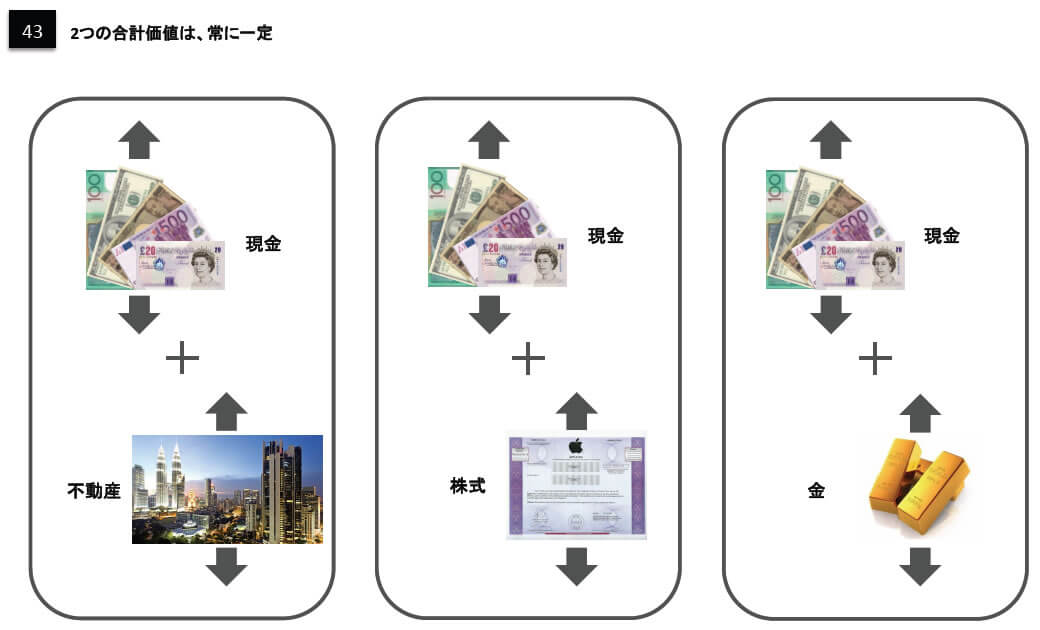

これは現金価値が半分になったということであり、資産価値というのは常に相対的なのです。このように、不動産と現金は逆相関で価値変動するので、半分ずつ持てば合計資産価値は保全できることになります。

同様に、現金と株式も逆相関で価値変動するので、半分ずつ持てば常に合計資産価値は保全できることになります。

これは金やプラチナ、原油などにも当てはまる理論です。(図43参照)世界各国の通貨は変動し、それぞれの通貨(現金)に対して株式や不動産、その他の資産価値が常に変動しています。

そんな中で資産を保全して、さらに殖やすという方法が見えてきたことと思います。

- 分散ポートフォリオ理論

-

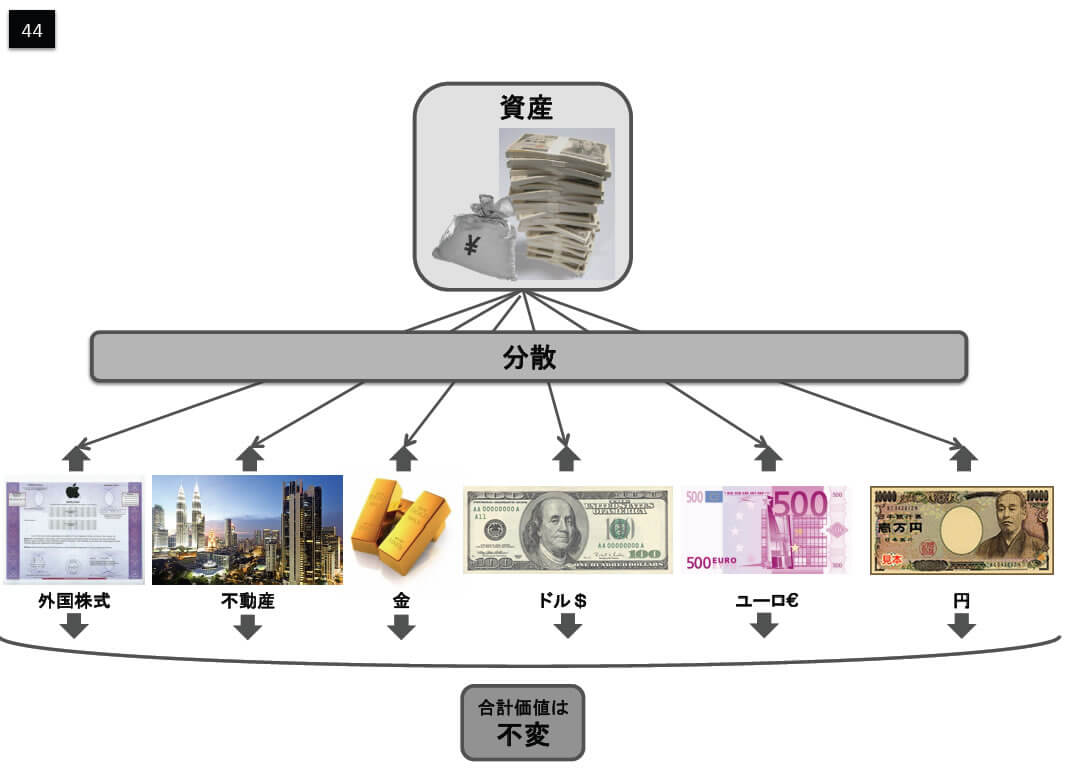

資産は、世界各国の現金、株式、債券、不動産、金、プラチナ、原油などに分散する。

これが資産価値を保全する、『究極の方法』となります。(図44参照)資産分配のことを『ポートフォリオ』と言い、資産を分散することを『ポートフォリオを組む』と言います。

ポートフォリオとは元々「カゴ」という意味があり、「生卵を一つのカゴに盛るな」と言う鉄則に基づいたのが、分散ポートフォリオ理論です。ひとつのカゴに入れられた生卵は、落とすと全部割れてしまいます。

多くのカゴを用意して、生卵を少しずつ分けて入れておけば不測の事態に備えられるのです。資産を、円だけ、ドルだけ、不動産だけで持つような、『集中』は危険で、『分散』が安全なのです。

- ファンド - 投資信託について

-

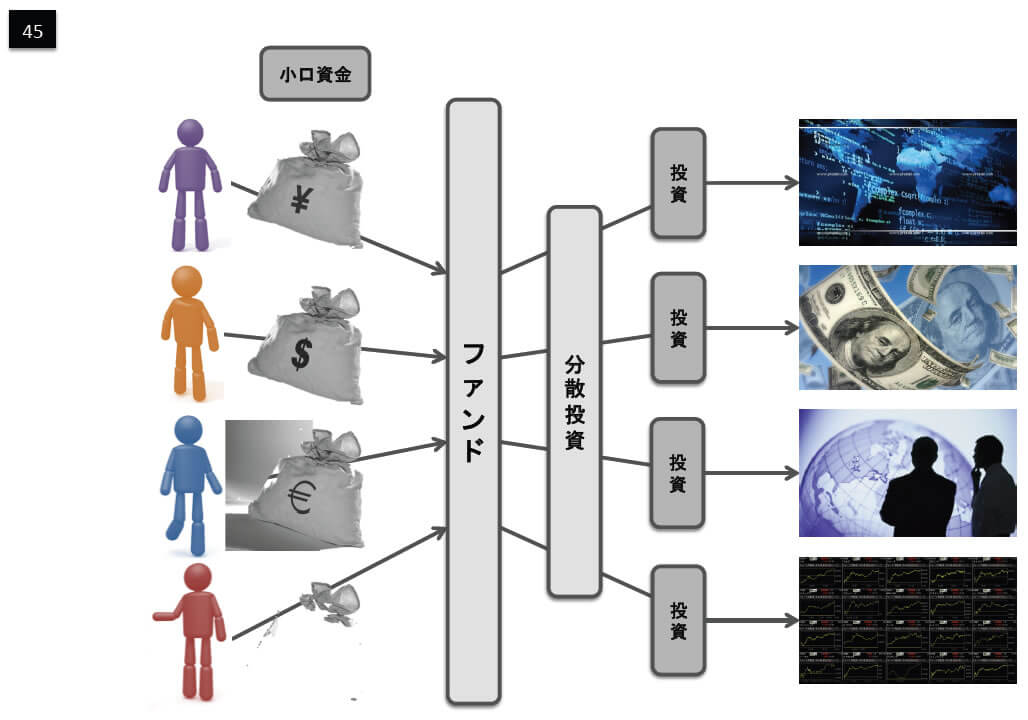

世界分散ポートフォリオを、具体的にどのように組めばいいかを見ていきましょう。

世界中の不動産を買ったり、インド中の株式会社の株に投資しようとすると、兆単位か京単位といった莫大な資金が必要になります。

数百万円の資産ではお手上げです。そこで、少額の資金でも、分散投資を可能にするものが必要になります。それがファンドです。

日本語で言うと、投資信託ということになります。あなたが、あるファンドを購入したとします。

世界の他の投資家で、同じファンドを買う人もいますので、ファンドに資金が集まります。

その集まった資金で、例えばインド中の株式会社の株式を購入します。

この仕組みを使うことで、わずか数万円という少額資金でも、インド中の株式会社に分散投資が可能になるのです。(図45参照)分散投資をする先がブラジルの株式ならば、ブラジル株式ファンドとなり、世界の不動産であれば、ワールド(グローバル)リートファンドとなります。

その他にも、金に反応するファンドや、原油や他のエネルギーに連動するファンドなど、様々なファンドがあります。

複数のファンドを組み合わせれば、数百万円どころか数十万円の少額資金でも、『世界分散ポートフォリオ』を組むことができるのです。

- 安定型ポートフォリオと、成長型ポートフォリオ

-

各種ファンドの組み合わせによって、「ローリスク ・ ローリターン型のポートフォリオ」も組めますし、「経済成長を反映したポートフォリオ」にすることもできます。

先進国の国債ファンドを中心に、ポートフォリオを組むと、大きなリターンは望めませんが、安定した運用が期待できます。

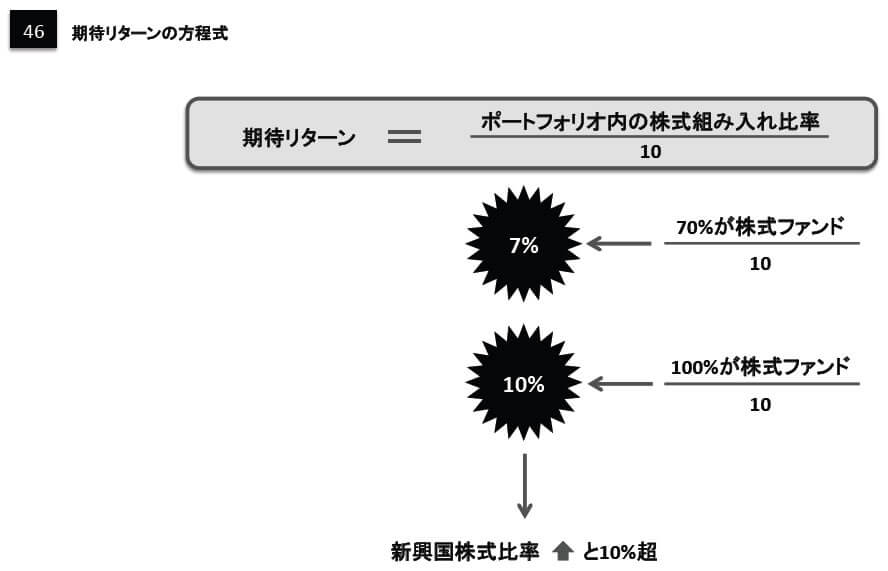

世界の株式ファンドを中心に、ポートフォリオを組めば、もっと高いリターンを求めることが出来ます。運用の世界の経験則によって、『期待リターンの方程式』があります。(図46参照)

ポートフォリオにおける株式の組み入れ比率を、10で割ったのが期待リターンの概算値となります。

例えば、株式組み入れ比率が70%ならば、年7%のリターン、すべて株式ファンドで構成されたポートフォリオは、10%のリターンが期待できるということです。

では、10%を超えるリターンを得ようと思ったら、どういうポートフォリオを組むべきでしょうか。

前述の経験則では、世界の株式市場に万遍なく分散投資すれば、10%の期待リターンなのです。

経済成長の著しい新興国に偏った組み方をすると、もっと期待リターンは高まります。

日本の成長期から推察した新興国株式の期待リターンは、16~20%です。また、ヘッジファンドには16%超の年利回り実績のものも、世界には存在します。

新興国の株式ファンドを中心に、このヘッジファンドなども組み入れてポートフォリオを組むと、年率10%を超える運用益を長期に渡って得られる可能性が高いのです。

- 日本の金融機関の問題点

-

銀行や証券会社に行くと、ありとあらゆるファンド(投資信託)が売られています。

インド株式や、ブラジルの国債、世界の不動産を始め、金や原油に連動するファンドまでラインアップされています。

複数のファンドを組み合わせて、世界分散ポートフォリオ運用をすることも可能です。

しかしながら、日本の金融機関で資産運用をするのは、次のような点で私たち投資家にとって不利になります。第一に手数料が高いということです。

銀行などで投資信託を買うと、販売手数料と称して約3%取られます。4%という酷い場合もあります。

入り口でこんなに取られたら、利回りが落ちます。

せっかくファンドが10%のリターンを出しても、販売手数料を3%も取られたら、7%のリターンになってしまいます。

さらに、これは見えている手数料であり、見えない部分はもっと深刻です。外国籍の投資信託を海外ファンドといいますが、これは海外の金融機関で買った場合の名称です。

日本の金融機関で売られているのは、これを加工した商品で、『外国投資信託』という名称になります。ファンドは購入時だけでなく、保有期間中に『信託報酬』という継続手数料が毎年掛かるのですが、海外ファンドを海外で買うと、ファンド運用会社の分しか掛かりません。

一方、加工品の『外国投資信託』を日本で買うと、日本の金融機関にも信託報酬が取られます。

つまりは二重に取られるのです。しかも、この『信託報酬』というのは外掛けで取られるのではなく、ファンドの保有資産から差し引かれますので、取られていることすらわかりません。

しかし、確実に利回りは海外で買うよりも落ちます。

このように、見えないところで損をすることになるのです。

日本の銀行などは、駅前の立派なビルに店舗を構え、学歴の高い方々をたくさん雇っています。

そのコストは、我々銀行利用者から回収されるのだということをもっと自覚しましょう。第二に、本当に優れたファンドを売ってくれないということです。

イギリスのヘッジファンドなどがいい例です。銀行の一般部門では、このヘッジファンドを買うことができません。

億単位でお金を預けてくれる、「一部の富裕層向けのプライベートバンク部門でしか、ヘッジファンドを扱わない」という日本独特のシステムがあるからです。さらにもう一つ、とても重要なことがあります。それは、次の章で…。

- プライベートバンクは敷居が高い

-

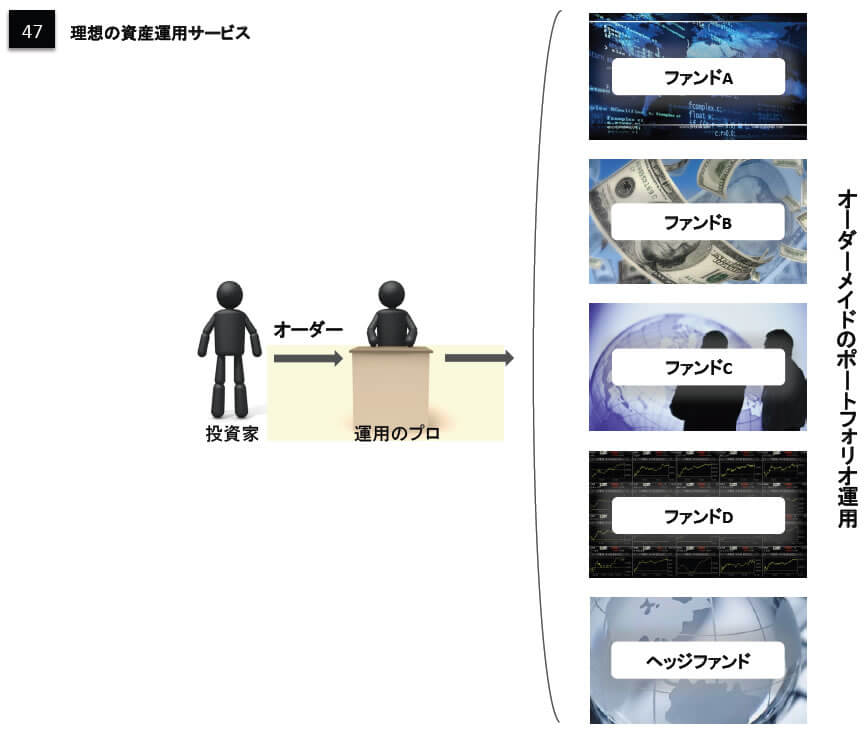

例えば、年率3%ぐらいで資産運用をしようとすると、どのようなポートフォリオを組めばいいでしょうか。

どういうファンドを選んで組み合わせて、さらにそれぞれのファンドに、どういう比率で資産を配分すればいいのかわかりますか。

年率10%を狙う場合や、それ以上を目指す場合はどうでしょうか。一度真剣に考えてみると、適切なポートフォリオを組むというのは、素人には並大抵のことではないことがわかります。

私たちは、普段から自分の手に負えないことは、その道のプロのお任せしているはずです。

『運転』がいい例ですね。

車の運転は自分でもしている方が多いと思いますが、新幹線はどうでしょうか。飛行機はどうですか。

自分で運転することは、まずないですよね。最も大事な命でさえも手に負えないことはプロにお任せしてシートに身を委ねますよね。 『運用』も同じです。

適切なポートフォリオを組んだり、世界情勢の変化に合わせて、それを微調整したりといったようなことは、常に相場を見ているプロにお任せした方が良いに決まっています。

資産運用のプロに対して、「3~5%ぐらいの、固い運用を望んでいる」と言えば、「債権を中心として、このようなポートフォリオを組みましょう」と答え、「10%ぐらいを狙って」と言えば、「株式を中心に、ヘッジファンドを入れたポートフォリオに致しました」と、まるで執事のように対応してくれれば素敵なことだと思いませんか。(図47参照)

そんな特別な資産運用サービスをしてくれるところが、プライベートバンクです。

証券会社では、同様のサービスをラップ口座と呼んでいます。プライベートバンクでは、世界中の優秀なファンドを用いたプロによる世界分散ポートフォリオ運用のオーダーメイドが可能です。もちろん英国の優秀なヘッジファンドを組み入れることもできます。

まさに投資家にとっては、理想的な金融サービスなのですが、一つ欠点があります。それは預金残高に規定があったり、契約金額に1億円以上かかるところがほとんどという敷居の高さです。

金融資産が数千万円程度あっても、このサービスを受けられないのです。