第1章日本国家は何故に借金国家なのか

国家の財政危機問題の本質をまずは正しく捉えてみましょう。

「日本国家は、何故借金国家なのか?」と言うことを理解することで、これから起きることが予測できるようになるからです。

何故、この国はこんなにも巨額の借金をしてしまったのでしょうか。

結論を理解するために、その『金額』と『どこから借りているのか』という仕組みから、まずは一緒に見てみましょう。

- この国はいくらお金を借りているのか

-

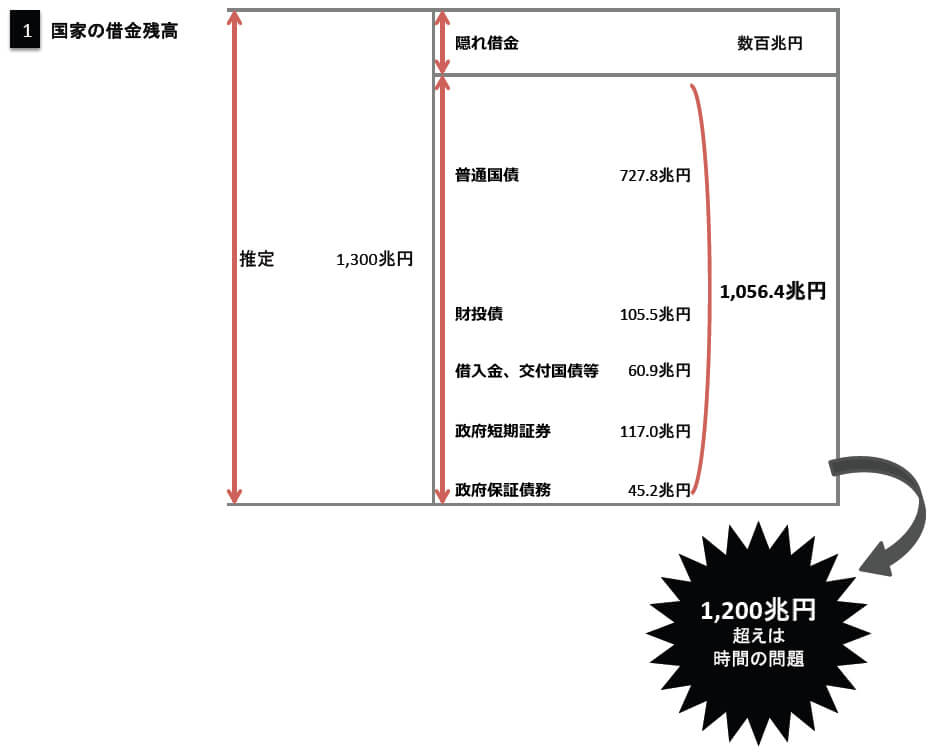

我が国の借金残高は、いったいいくらなのでしょうか。

2013年11月8日、財務省より『国債及び借入金並びに政府保証債務現在高』の発表がありました。

2013年9月現在で、普通国債、727.8兆円。財投債、105.5兆円。借入金 ・ 交付国債等、60.9兆円。政府短期証券、117兆円。政府保証債務を合せると、1,056兆円を超えました。(図1参照)

『国債及び借入金並びに政府保証債務現在高』は、国の債務を集計して、IMFの公表基準に従って、四半期毎に公表されているものです。また、財務省は、『国及び地方の長期債務残高』も公表しています。

国及び地方の長期債務残高は、2013年度末で、977兆円の見込みとなっています。「これは国の債務のうち、国負担分の長期債務である普通国債、借入金、交付国債等に、地方負担分の長期債務を合計したもので、債務の範囲が異なるものである。」と補足説明がされています。

また、数値の取り方と発表機関によって借金残高はまちまちです。

どうも本当の数値を隠しているのではないかとさえ勘ぐりたくなるくらいの不誠実ぶりです。

いずれにしても1,200兆円を超える借金残高になるのは時間の問題です。

本当のところは、今現在でも1,300兆円をはるかに超えているのではないかというのが推定です。

- この国にお金を貸しているのは誰だ

-

この国はどこから借金をしているのかを見ていきましょう。(図2参照)

国債などを直接購入している、つまりこの国に直接お金を貸しているのは銀行、ゆうちょ銀行、保険会社、年金基金、農協、信用金庫などの金融機関です。では、金融機関は誰のお金を国に貸しているのでしょうか。

金融機関は自己資本、つまりは自前のお金はほとんど持っていません。

預金者から預かったお金を、企業や国に貸し出しています。

企業に貸すには担保を取ったり、借金を取り立てたりという手間がかかるので、手間いらずの国債購入へと偏っていくのです。銀行などは私たち預金者から0.3%程度の金利でお金を借ります。

ほとんど感覚がないと思いますが、金融機関にお金を預けるというのは、そこに私たちがお金を貸しているのです。

その超低金利で借りたお金を、金融機関は国に1%程度の金利で貸して金利差という利ざやを抜くのです。

このように私たちが金融機関に預けた(貸した)お金は、国に又貸しされているのです。

この国にお金を貸しているのは、あなたです。金融機関に預けたお金は金庫で保管されているわけではありません。

資産運用をして、その利益で金融機関は運営しています。

金融機関も営利事業です。

資金を運用しないと利益が出せません。日本人の金融知識が乏しかったり、詐欺にひっかかったりする最大の原因は、実はここにあります。

相手の金銭的メリットを考えないからそうなってしまうのです。「私が預金して、銀行にはどういうメリットがあるのだろう?」

「保険に入って、保険会社にはどんなメリットがあるのだろう?」

「私に投資話を持ってきたあの人は、どうやって利益を得るのだろう?」

と、一度真剣に考えてみることをお奨めします。自分がメリットを得たくて日々生きているように、他社も企業も国もメリットのために動いています。

常に相手のメリットを考えられるように自分を訓練することで、物事の本質が見えたり騙されなくなることはもちろんのこと、人間関係も円滑になるでしょう。

- どこに預けても、国債に化ける仕組み

-

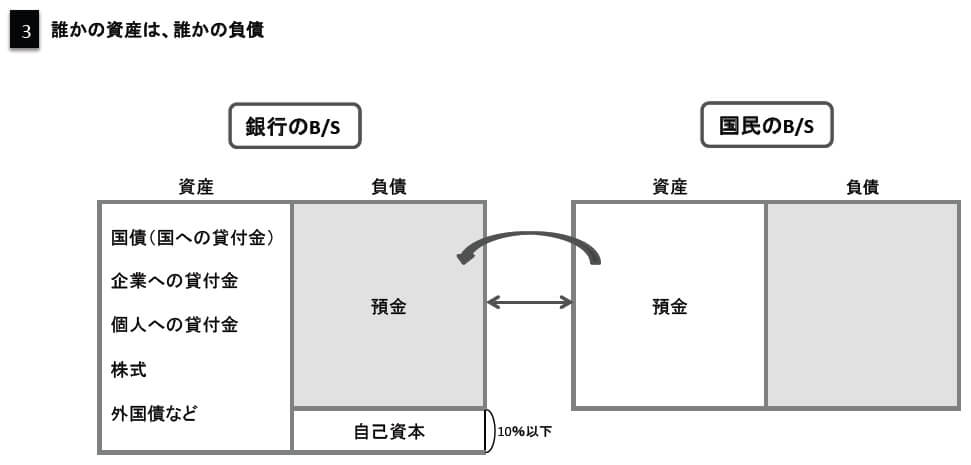

私たちが銀行やゆうちょ銀行に預けたお金は、私たちにとって『資産』ですが、金融機関にとっては『負債』です。

銀行のバランスシートを見てみましょう。(図3参照)

右側は、どこから資金を調達したかを示しています。

自己資本は自分で用意した資金で、銀行などの場合は10%以下。

90%以上は負債、つまり『他から借りてきた資金』です。

私たちの預金(銀行に貸したお金)は銀行の負債の欄に記載され、銀行の資金の大半を占めます。

銀行にとって預金は借金なのです。このようにして調達した資金が、どのように使われているかを示すのがバランスシートの左側です。

資金が現金で置かれたままだとまったく利益を生まず、銀行は従業員を養えません。

利益を生み出すために様々なもので運用されます。企業に融資されたり、住宅ローンや教育ローンという形で家庭に貸し出されたりします。

国内外の株式などで運用されたり、日本国債をはじめ米国債などの外国債券にも投資されます。「私は投資や資産運用などやったことがありません」という人は多いですが、こうしてみるとすべての人が『間接的には株式投資も外貨での運用もしている』ことになります。

銀行にただ預けているだけでもそのお金は世界中を駆け巡り、世界の経済の影響を受けることになるのです。

金融機関の資産運用の最大中心銘柄が日本国債なのです。

資金の大半が国に貸し出されます。

ゆうちょ銀行などは実に80%以上が国債運用です。

「国にお金を貸した覚えがない」などと悠長なことは言っていられないのです。私たちが様々な形で、様々な金融機関に預けたお金が、結局日本国債に化ける仕組みとなっているのです。

銀行預金やゆうちょ銀行への預金はもとより、保険会社に終身保険や養老保険、学資保険や個人年金として預けたお金も、そのほとんどは日本国債で運用されているのです。簡易も農協もすべて同じです。

どこの金融機関にどんな形で預けようが、国に勝手に借りられてしまうのです。

発表されている数字でも、その額なんと1,056兆円超。

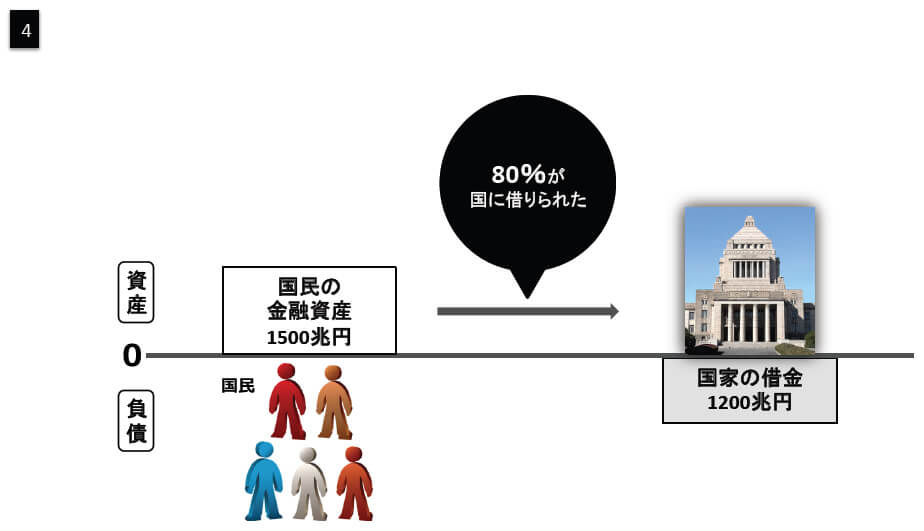

私たちの個人金融資産合計1,500兆円のじつに70%以上を日本国に貸していることになっているのです。

隠れ借金を合せると、87%が日本国債に化けたことになります。(図4参照)

- 国民と金融機関と、国の関係

-

国民の金融資産が1,500兆円あると言われています。これは年金も含んだ金額です。

そしてほぼ全額が、銀行、ゆうちょ銀行、保険会社、年金基金、農協、信用金庫などの日本の金融機関に預けられています。

その金融機関が国債などを買っています。

つまりは私たちのお金が、国に又貸しされているのです。

私たちが金融機関に預けているお金を、預金者に断ることなく勝手に借りていって、使い果たして「返せません」という状況になっています。

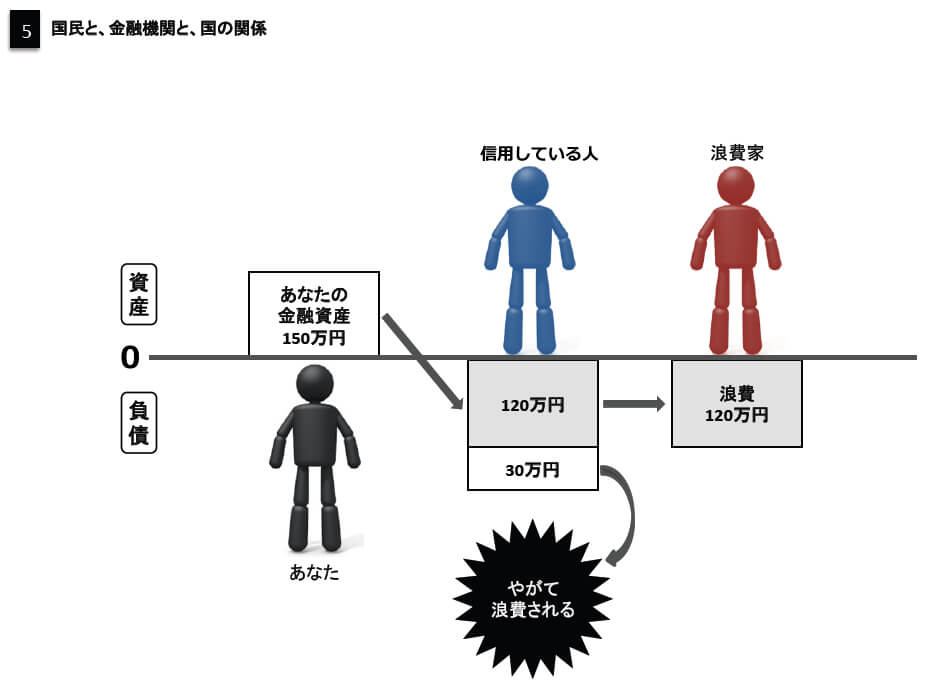

個人資産の80%を国が使ってしまった計算になるのです。例えば、信用している人に150万円を貸したとしましょう。(図5参照)

その人は堅実な方ですが、そのお金をとんでもない浪費家に、又貸ししたらどうなるでしょうか。

120万円が使われてしまい、あっと言う間にお金が無くなりました。もう30万円しか残されていません。

こんな状態で、信用している人に貸した150万円は返ってくると思いますか?

それどころか、150万円すべて使い果たされるのも時間の問題です。どうでしょう。これが『国民と金融機関と、国の関係』なのです。

刻一刻と私たちのお金が、国に浪費されているということなのです。

すでに80%が使われ、すべてを使い果たすのも時間の問題です。国民の金融資産を、全部借り切って使い果たしてしまうと、もうこの国は何処からもお金を借りられなくなります。

現在この国は、期限が来た国債を償還するために、借換債(かりかえさい)という国債を発行しています。

つまりは期限が来た借金を、新しい借金で返すという自転車操業をしているのです。

そんな状況下で新たな借金ができなくなると、期限が来た借金は返すあてが無くなります。

そうなると債務不履行(デフォルト)、つまりは国家破産が実現してしまうのです。国が約束をしていた国債の償還をできなくなる、つまりは借金を踏み倒す状態になるのが『国家破産』。

そうなる可能性が高くなった今のような状態が『国の財政危機』ということになります。

- 何故、こんなにも借金が膨らんだのか

-

何故、この国はこんなにも巨額の借金をしてしまったのでしょうか。

借金が出来てしまう理由は、収入以上にお金を使うからです。

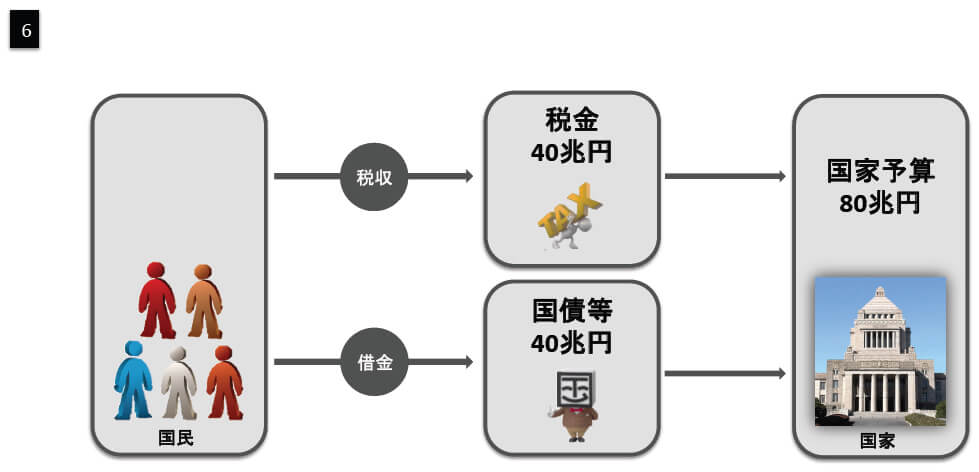

これは個人も企業も国も、同じことです。この10年間ぐらい、税収が40兆円前後で、国家予算が80兆円前後という状態が続きました。(図6参照)

収入の倍ぐらい毎年お金を使ってきた訳です。

足りない分は借金で賄うしかありません。

毎年40兆円もの新発国債を発行し、借金は雪だるま式に膨れ上がりました。その原因は、長い間国家予算の無駄使いにあると思われてきました。

民主党はその無駄を見直すために『事業仕分け』を行いました。ところが、見込まれた成果はまったく上がりませんでした。

ほとんど予算を削ることが出来ないのです。

これは、見込み違いを意味します。

つまり、この国はそんなに無駄使いをしてきた訳ではなかったのです。日本はこれだけの人口と産業を抱えた国です。

それを維持するためには、80兆円前後の国家予算は必要なのだということなのです。

どうやら、無駄使いが借金を膨らませた本当の理由ではなさそうです。では、何故日本は借金大国になってしまったのでしょうか。

- 借金が膨らんだ、本当の理由

-

借金ができる理由は収入が少ないか、支出が多いかのどちらか、又は両方です。

日本は支出が多いから借金ができたと思われてきましたが、無駄使いが借金を膨らませた本当の理由ではありません。

そうではないとすると答えは一つしかありませんね。

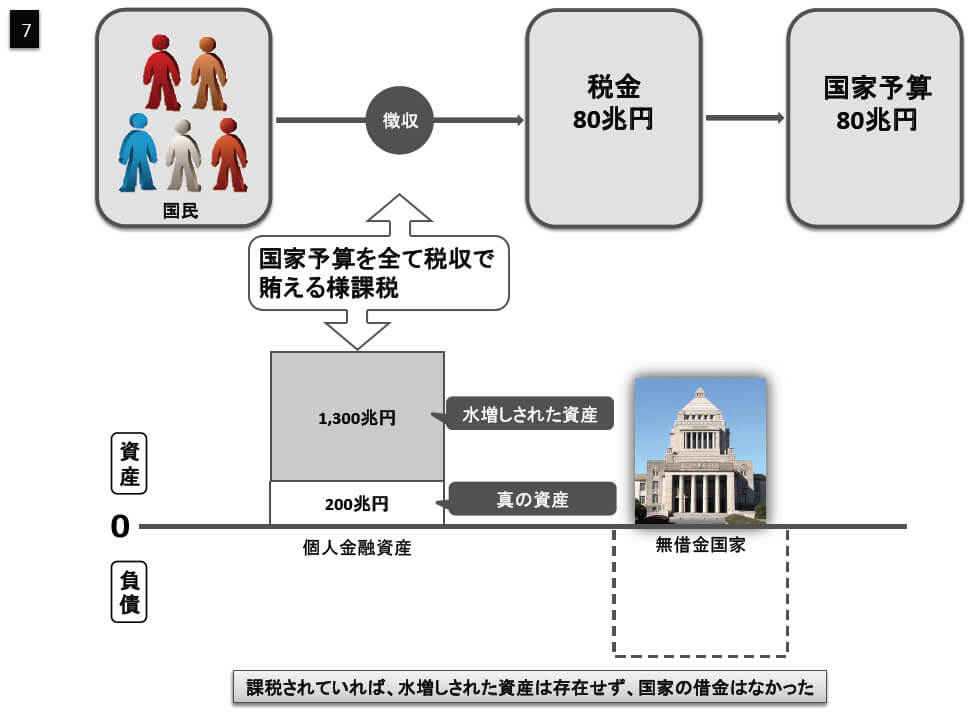

そう、収入が少なすぎたのです。つまりは『税金が安過ぎた』ということです。80兆円前後の国家予算が必要ならば、本来は80兆円の税金を徴収しなければならないのです。

日本は税金が非常に安かったのです。

昔は消費税すらありませんでしたし、今もたったの5%です。

ヨーロッパ諸国が20~25%が当たり前なのと比較すると、『無い』に等しい税率です。

さらに国民の60%もの人に所得税が掛かっていません。わかりやすいように、消費税だけで考えてみましょう。

消費税を1%上げると、税収が2兆円上がると言われています。

5%で10兆円、10%で20兆円、20%で40兆円の増税効果となります。ということは、消費税がデンマークのように25%だったら、税収は毎年80兆円になります。

25%までいかなくても、せめて昔から15~20%だったら、この国はまったく借金などしなくて済んだことがお解かりいただけるでしょう。そして、経済発展してきた日本では国民にそれだけの担税力はあったはずです。

そう、この国はわざと税金を安く抑える手を選んできたのです。

- 税金が異常に安かったのは

-

これまで、税金をまともに取ってきたらどうなっていたでしょうか。

国家の借金は、今頃ゼロだったでしょう。

そのかわりに、国民の金融資産はこんなになかったはずです。

国家の借金が現在1,300兆円だとして、それがちょうどゼロになるまで国民の金融資産で補填すると、1,500兆円-1,300兆円=200兆円この金額が国民の金融資産ということになります。(図7参照)ここで気付いていただきたいのは、これが真の姿かもしれないということです。

昔からまともに税金を取られていたら、私たちはこんなにも預貯金ができなかったということになります。

皆さんが銀行などに預けている金融資産は、税金が安かったからこそできたものなのです。

まともに取られていたら、その金額は今ある資産の13%程度ということになるのです。では、なぜこの国は今までまともに税金を徴収してこなかったのでしょうか。

それは国民のご機嫌とりをするためです。税金を上げるというのは、国民の猛反対を浴びます。国民の支持を得て政権を維持するには、税額は最も困難な課題なのです。

戦後60年続いた自民党政権を維持するには、税金をたくさん取るなんてことは到底できなかったのです。

そこで、政府や官僚はある手を考え付きました。

- お金の教育をしてこなかった理由

-

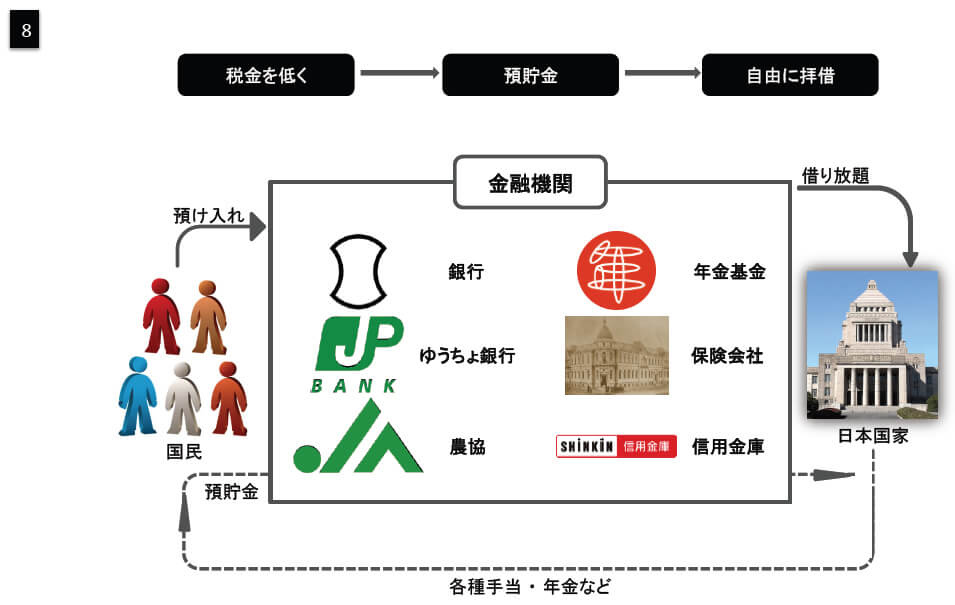

「税金は安くしておいてやろう。そうすると、国民はお金が余るだろう。それを日本の金融機関に預けさせよう。そして、そのお金を借りたいときに借りればいいだろう。」(図8参照)

このような手を思いついた人がおそらくいたのでしょう。

国民の金融資産を、国家がいつでも借り放題にできる日本独特のシステムは、ノーベル賞ものの大発明です。このシステムを見ると、日本が国民に金融教育を一切してこなかった本当の理由が見えてきます。

「貯金は美徳だ」「投資や資産運用は邪道だ」と国民に教える。

こうすることによって、国民はただ黙って銀行や郵便局などにせっせと預貯金したのです。それが例えどんなに低金利であっても、一切文句を言わずに預けてきたのです。

国はそうしてもらわないと困るのです。

国民に自分で株式投資など資産運用をされると、国債を金融機関に買わせるお金が減るからです。

海外投資など、もってのほかです。

銀行、ゆうちょ銀行、保険会社、農協などが国にお金を貸せる形で預けてもらう必要があるのです。つまりは、国民にお金に関して賢くなってもらうと困るのです。

「投資は怖いもの」、「預貯金はとにかく安全なもの」と、妾信してもらい続ける必要があったのです。こうして、どんなに利率が悪くなっても黙って預貯金をし続けるという、国にとっては誠に都合のいい日本国民を育てることに成功したのです。

子供手当が支給されても、不況だからと多くの国民は使わずに預貯金に回します。

そのお金を国はまた借りることができるという訳です。

まったくすごいシステムを作り上げたとしか、言いようがありません。

- 個人金融資産は、水増しされた幻の資産

-

税金をわざと安くするご機嫌とり政策によって、我々日本国民は合計1,500兆円もの巨大な個人金融資産を築くことが出来ました。

もしも昔からまともに税金をとられていたら、とてもこんなに多くの個人資産はなかったでしょう。

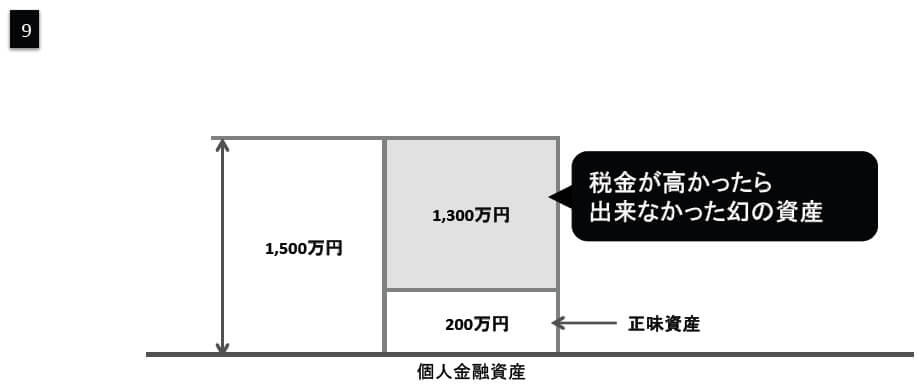

せいぜい、200兆円程度であったと推察されます。このことを個々人のスケールで見てみましょう。(図9参照)

企業社会で定年まで勤労を果たした、団塊の世代以上の方々には、1,000万円から数千万円の金融資産をお持ちの方も多いと思われます。例えば、今1,500万円の預貯金などの金融資産があったとします。

それは、税金が安かったからこそ、蓄えることのできた財産なのです。もし、昔から消費税が25%で所得税住民税ももっと高かったら、そんなに預貯金できるほど余裕がなかったということです。

せいぜい、資産額300万円程度であったと推察されます。つまり、私たちの個人金融資産は、水増しされた幻の資産ということなのです。

八割が税金をまけてもらえた結果の水増し分で、わずか二割が実際の金融資産額と考えるべきなのです。20代の方などで、資産はこれから作るという方に当てはまることですが、将来に向かって築いている個人金融資産も、八割は幻の資産であると考えておいた方が、後々裏切られる結果を嘆かずに済むと思われます。

将来、国が支給を約束している年金などがいい例です。

また、今掛けている生命保険なども同じことです。

今お持ちの金融資産および将来支給が約束されている資産は、本当は国民のものではないかもしれないということです。

少なくとも、この国は私たちの個人金融資産を、「国家が自由に使えるお金」としてあてにしているのですから。

- 幻は、いつか消える運命

-

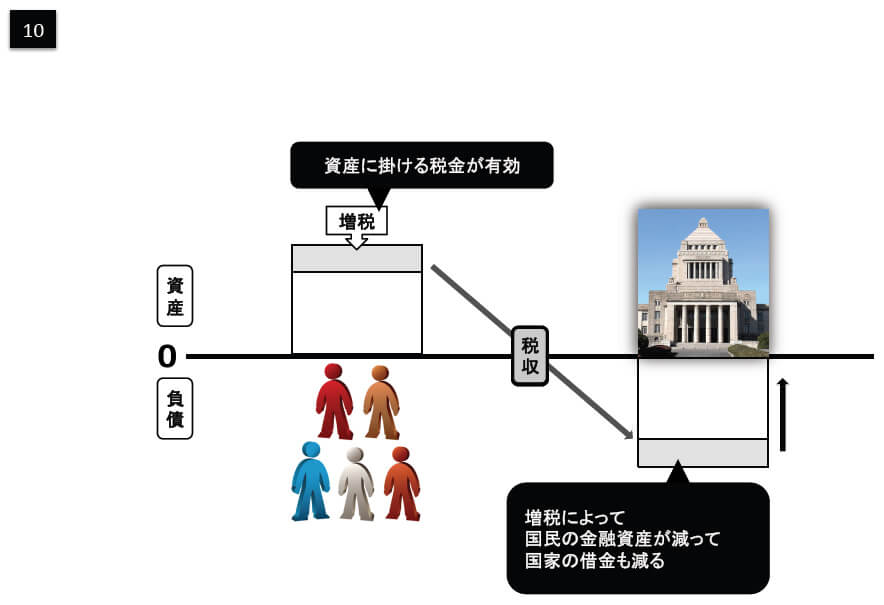

国家の借金を減らす方法はいくつかあります。(図10参照)

最も単純でわかり易い方法が、増税です。様々な増税策が実施されています。まず、復興特別税。東日本大震災からの復興に当てる財源の確保を目的として所得税、住民税、法人税に上乗せする形で徴収されます。

税の使途は、被災地に限定しており、政府はこれらの増税で10.5兆円を捻出される予定です。

所得税は2013年1月からの25年間、税額に2.1%を上乗せするという形で徴収。

天引きされるので、手取りは自動的に減る計算になります。

復興債の償還期限に合わせた期間ということですが、25年という長期、現在の新入社員が47歳になるまでですから、一生かかってくるといった意識を持たれた方がいい増税制度です。法人税は2012年4月から始まる事業年度からの3年間、減税をいったん実施した上で、税額の10%を追加徴収。

住民税は2014年6月からの10年間、年1000円引き上げる予定となってます。

所得の有無にかかわらず課税されるので、納税者の誰でも増税されることになります。ただ、所得に課税する金額を上げるには限界がありますし、その効果も限定的です。

就労人口が今後どんどん減っていくからです。

就労層以外のリタイヤした年配層から税金を取らないと、国家の借金は減りません。

増税の大本命は、消費税率のアップです。現在5%の消費税率は、2014年4月に8%、2015年10月には10%へ、引き上げられることになりました。

増税効果を上げるには、個人資産そのものに課税するのが最も有効です。

それも大幅に上げないと意味がありませんので、近い将来20~25%にされると覚悟しておくべきです。さらに、国家は資産そのものの保有に課税する、財産税の導入も目論んでいます。

このように、増税によって国家の借金は減り、その分国民の金融資産は減ることになります。ところが、増税よりも『国民に気付かれずに国家の借金を減らす方法』があります。

その方法が実施されると、気付いたときには国民の個人金融資産はほとんど無くなることになってしまいます。

そのメカニズムは、別章にて詳しく述べます。いずれにしろ、国家によって膨らまされた私たちの個人金融資産は、国家によって目減りさせられていくことになるのです。

どういう経路をたどろうが、私たち国民の個人金融資産は無くなっていくことになります。

幻の資産は消え行く運命にあるのです。

運命に逆らって家族の為に自分の資産を守りたいと思う方は、ぜひ続きを真剣に読んでください。